Xuất khẩu gạo hạ nhiệt: Doanh nghiệp phân hóa lợi nhuận, cuộc chơi chuyển sang chất lượng

Sau năm 2024 tăng trưởng mạnh mẽ, xuất khẩu gạo Việt Nam năm 2025 ghi nhận sự điều chỉnh đáng kể cả về sản lượng lẫn kim ngạch trong bối cảnh cạnh tranh quốc tế gia tăng. Tuy vậy, đằng sau bức tranh suy giảm chung là sự phân hóa rõ nét giữa các doanh nghiệp niêm yết, khi nhiều đơn vị cải thiện mạnh lợi nhuận nhờ tái cơ cấu và kiểm soát chi phí, mở ra giai đoạn cạnh tranh mới dựa trên chất lượng và giá trị gia tăng thay vì sản lượng thuần túy.

Lợi nhuận đảo chiều nhờ tái cơ cấu, dù doanh thu suy giảm

Sau giai đoạn tăng trưởng mạnh trong năm 2024, hoạt động xuất khẩu gạo của Việt Nam năm 2025 ghi nhận xu hướng điều chỉnh, trong bối cảnh tình hình địa chính trị quốc tế có nhiều biến động và mức độ cạnh tranh giữa các quốc gia xuất khẩu gạo gia tăng.

Theo số liệu của Cục Hải quan Việt Nam, năm 2025 xuất khẩu gạo đạt 8,06 triệu tấn, tương đương 4,1 tỷ USD, giảm 10,8% về khối lượng và 27,6% về trị giá so với năm trước. Đây là mức kim ngạch thấp nhất trong vòng ba năm, phản ánh sự suy giảm so với giai đoạn trước đó. Tuy nhiên, so với giai đoạn trước năm 2022, quy mô xuất khẩu gạo hiện nay vẫn ở mức cao hơn.

Ông Trần Thanh Hải, Phó Cục trưởng Cục Xuất nhập khẩu (Bộ Công Thương) cho biết, kết quả xuất khẩu gạo năm 2025 cho thấy ngành lúa gạo Việt Nam tiếp tục duy trì hoạt động trong bối cảnh thị trường quốc tế có nhiều biến động. Việc giữ được mức sản lượng và kim ngạch nhất định được xem là cơ sở để ngành tiếp tục triển khai các kế hoạch xuất khẩu trong năm 2026.

Sự điều chỉnh của thị trường quốc tế nhanh chóng lan sang bức tranh tài chính của nhóm doanh nghiệp niêm yết.

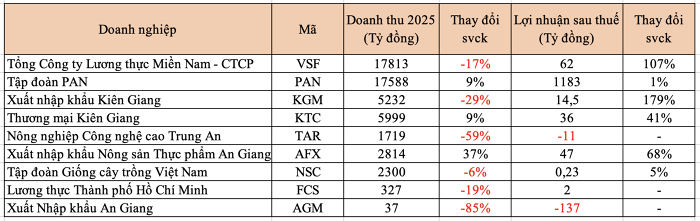

Theo thống kê của phóng viên, doanh thu của 9 doanh nghiệp kinh doanh gạo niêm yết trên sàn năm 2025 đạt gần 53.830 tỷ đồng, giảm 10% so với năm 2024. Tuy nhiên, lãi ròng lại đảo chiều sang trạng thái dương, khi tăng tới 43%. Bên cạnh việc các “ông lớn” như PAN, VSF, NSC tiếp tục duy trì lợi nhuận ổn định, Angimex và Trung An thu hẹp đáng kể khoản lỗ cũng giúp bức tranh toàn ngành thêm phần tích cực.

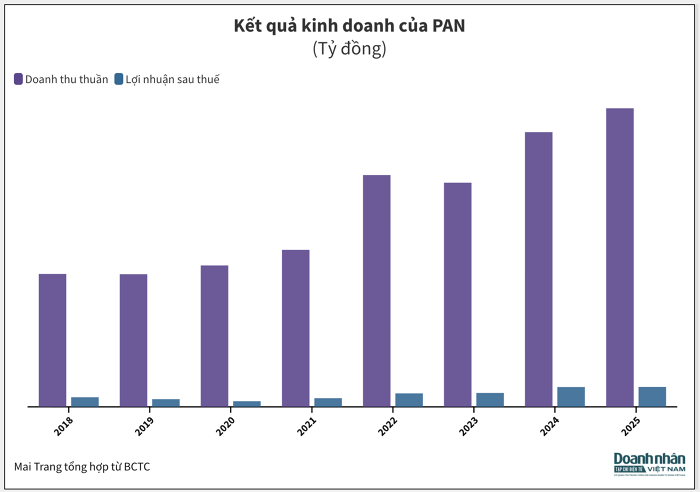

Cụ thể, Tập đoàn PAN (mã: PAN) tăng nhẹ lợi nhuận lên 1.183 tỷ đồng, trong khi doanh thu chạm mốc gần 17.590 tỷ, cao nhất trong lịch sử hoạt động. Tuy nhiên tập đoàn này còn có sự đóng góp của nhiều mảng kinh doanh khác như thuỷ sản, thực phẩm đóng gói.

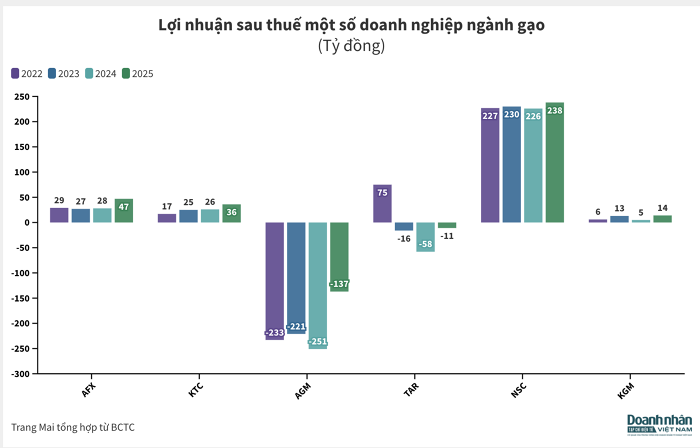

Năm 2025, Tập đoàn giống cây trồng Việt Nam (mã: NSC) lãi ròng gần 240 tỷ đồng, tăng 5%, bất chấp doanh thu giảm 6% xuống dưới 2.300 tỷ đồng. Dù không hoàn thành kế hoạch năm do hụt hơi trong quý cuối, doanh nghiệp vẫn xác lập mức lãi cao thứ 2 trong lịch sử và duy trì năm thứ 5 liên tiếp lợi nhuận vượt 200 tỷ đồng, nhờ chiến lược tiết giảm chi phí và kiểm soát quản trị.

Vinafood 2 (mã: VSF) tăng gấp đôi lợi nhuận sau thuế lên 62 tỷ, điểm nhấn nằm ở quý IV/2025 khi biên lãi gộp được nâng lên gần 10%, giúp lợi nhuận quý hơn gấp 8 lần cùng kỳ. Đây là năm thứ 3 liên tiếp VSF có lãi và chỉ thấp hơn năm 2023, cho thấy những tín hiệu tích cực sau giai đoạn dài thua lỗ. Tuy vậy, với khoản lỗ lũy kế lên tới gần 2.770 tỷ đồng, quá trình phục hồi vẫn ở giai đoạn đầu.

Afiex (mã: AFX) cũng ghi dấu ấn mạnh mẽ sau khi chuyển sàn sang HOSE cuối năm 2025. Doanh thu tăng tới 37%, đạt 2.814 tỷ đồng, lãi sau thuế 47,3 tỷ đồng, tăng 68% và vượt xa kế hoạch năm. Động lực chính đến từ sự bứt phá trong quý cuối, khi hoạt động xuất khẩu truyền thống được đẩy mạnh.

Kigimex (mã: KGM) dù không có lợi nhuận cao nhất nhưng có mức tăng trưởng cao nhất trong ngành với 179%, đạt gần 15 tỷ đồng và là mức lợi nhuận cao nhất trong vòng 5 năm. rong khi KTC đạt gần 36 tỷ đồng, vượt 82% kế hoạch. Cả 2 đều đảo chiều tích cực trong quý IV/2025 trong khi cùng kỳ thua lỗ.

Tuy nhiên bức tranh tích cực ko dành cho toàn ngành. Angimex (mã: AGM) tiếp tục lỗ ròng hơn 137 tỷ đồng, đánh dấu năm thứ 4 liên tiếp thua lỗ. Doanh thu sụt giảm tới 85% do thoái vốn các công ty con. Tuy nhiên, mức lỗ đã giảm đáng kể so với con số 260 tỷ trong năm 2024.

Trung An (mã: TAR) cho thấy nỗ lực thu hẹp thua lỗ trong năm 2025 khi ghi nhận lãi 11,3 tỷ đồng trong quý cuối, nhờ tiết giảm chi phí lãi vay và sản xuất. Tuy nhiên, kết quả này không đủ bù đắp khoản lỗ trong 2 quý đầu năm, khiến Doanh nghiệp khép lại năm thứ 3 liên tiếp thua lỗ, âm hơn 11 tỷ đồng.

Định hình chiến lược dài hạn

Tổng thể, năm 2025 cho thấy ngành gạo Việt Nam đã bước qua giai đoạn tăng trưởng nóng để trở về trạng thái thực chất hơn. Một bộ phận doanh nghiệp tận dụng được cơ hội trong nghịch cảnh thông qua tinh gọn bộ máy, kiểm soát chi phí và nâng cao giá trị gia tăng. Ngược lại, những đơn vị có nền tảng tài chính yếu tiếp tục bị đào thải.

Giai đoạn tới không còn là câu chuyện của 7,73 triệu tấn gạo xuất khẩu, mà là cuộc cạnh tranh về chất lượng, thương hiệu và khả năng liên kết chuỗi. Khả năng duy trì lợi nhuận bền vững sẽ phụ thuộc vào việc doanh nghiệp có thực sự chuyển hóa được chiến lược "chất lượng thay vì số lượng" thành lợi thế cạnh tranh dài hạn hay không.

Trong bối cảnh các thị trường truyền thống như Philippines và Indonesia thu hẹp nhu cầu nhập khẩu, việc dịch chuyển sang phân khúc cao cấp được xem là hướng đi mang tính chiến lược. Các thị trường như EU, Nhật Bản, Mỹ và Trung Quốc đang trở thành điểm đến trọng tâm cho các dòng gạo chất lượng cao, gạo đặc sản cũng như sản phẩm chế biến.

Giống gạo ST25 tiếp tục được vinh danh là “ngon nhất thế giới”, tạo thêm dư địa mở rộng tại Mỹ, châu Âu và Trung Quốc; trong khi đó, gạo Japonica được đẩy mạnh thâm nhập thị trường Nhật Bản. Song song, nhiều doanh nghiệp gia tăng xuất khẩu các sản phẩm chế biến sâu như bún, phở khô, cơm đóng hộp, những mặt hàng mang lại giá trị gia tăng vượt trội so với xuất khẩu gạo thô.

Tổng thể, năm 2026 hứa hẹn nhiều cơ hội nhưng không còn là “cuộc chơi dễ dàng”. Ngành gạo Việt Nam buộc phải chuyển trọng tâm từ mở rộng sản lượng sang nâng cao chất lượng, từ cạnh tranh bằng giá sang cạnh tranh bằng giá trị và tính bền vững, nếu muốn duy trì vị thế trong bối cảnh nguồn cung toàn cầu dư thừa và áp lực cạnh tranh ngày càng gay gắt.