Tỷ giá hối đoái chịu áp lực lớn trong những tháng cuối năm 2022

Sau cuộc họp định kỳ tháng 9, Ngân hàng Dự trữ Liên bang Mỹ (FED) quyết định tăng lãi suất điều hành thêm 75 điểm cơ bản lên biên độ mới 3-3,25%. Tuy nhiên, điểm quan trọng nhất trong cuộc họp lần này là những quan điểm cập nhật của FED về lộ trình thắt chặt chính sách tiền tệ trong thời gian tới. Cụ thể, FED cũng đã đưa ra quan điểm có phần mạnh tay hơn về thắt chặt chính sách tiền tệ, theo đó các quan chức của cơ quan này dự báo lãi suất điều hành có thể tăng lên mức 4,25-4,5% vào cuối năm 2022 (tương đồng với kỳ vọng của thị trường trước khi cuộc họp diễn ra) và 4,5-4,75% vào cuối năm 2023 (cao hơn khoảng 25 điểm cơ bản so với kỳ vọng của thị trường trước khi cuộc họp diễn ra).

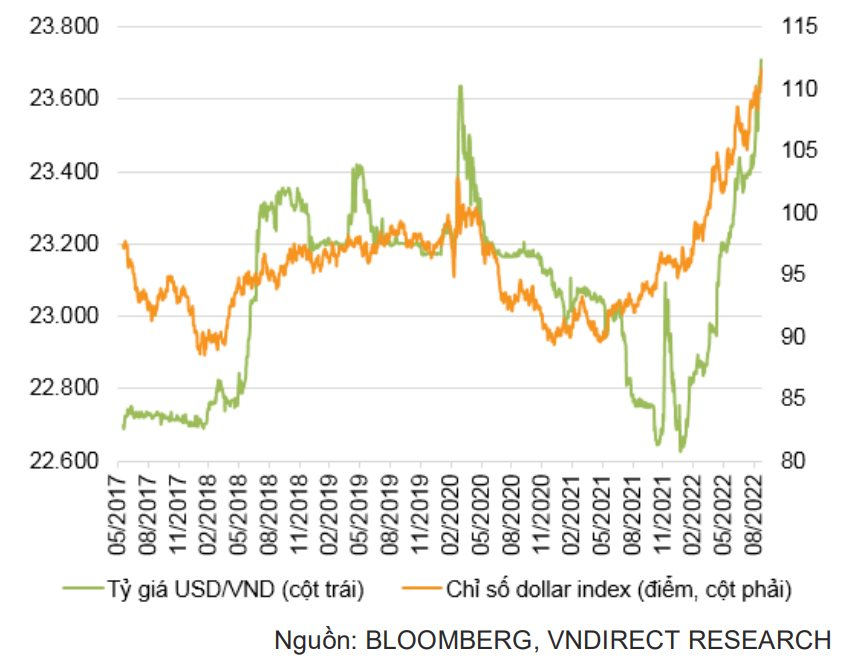

USD mạnh hơn đã gây áp lực lên tỷ giá hối đoái của Việt Nam. Tại thời điểm ngày 30/9/2022, chỉ số DXY (đo lường sức mạnh của đồng USD so với rổ tiền tệ) dao động quanh ngưỡng 111,82 điểm, tăng 16,52% từ đầu năm đến nay và là vùng giá cao nhất trong 20 năm. USD mạnh hơn khiến tỷ giá USD/VND trên thị trường liên ngân hàng tăng khoảng 5,2% so với cùng kỳ năm ngoái lên 24.007 đồng, mức cao nhất lịch sử. Trong khi đó, tỷ giá trung tâm do Ngân hàng Nhà nước (NHNN) ấn định cho cặp tỷ giá USD/VND ở mức 23.316, tăng khoảng 1% so với cuối năm 2021.

|

Chỉ số USD lên mức đỉnh 20 năm |

Tuy nhiên, so với các đồng tiền trong khu vực, VND vẫn là một trong những đồng tiền ổn định nhất. Kể từ đầu năm 2022 (dữ liệu tính đến ngày 21/9/2022), hầu hết các loại tiền tệ trong khu vực đã giảm hơn 5% so với USD, bao gồm Peso Philippines (giảm 12,6), Baht Thái Lan (giảm 11,6%), Nhân dân tệ của Trung Quốc (giảm 11,6%), Ringgit Malaysia (- 9,7% so với USD) và Rupiah Indonesia (-5,4% so với USD)

Với việc FED duy trì lộ trình tăng lãi suất, VNDIRECT cho rằng tỷ giá hối đoái sẽ tiếp tục chịu áp lực trong những tháng cuối năm 2022 do đồng USD neo cao. Mặc dù vậy, vẫn còn những yếu tố hỗ trợ tỷ giá, bao gồm dòng vốn FDI mạnh hơn, thặng dư thương mại cải thiện (dự báo đạt khoảng 8,9 tỷ USD trong năm 2022), thặng dư cán cân thanh toán, dự trữ ngoại hối đạt ngưỡng an toàn.

“Chúng tôi dự báo VND có thể mất giá khoảng 3,5-4,0% so với đồng USD trong năm 2022. Sang năm 2023, chúng tôi kỳ vọng áp lực lên tỷ giá hối đoái của Việt Nam sẽ hạ nhiệt đáng kể và dự báo VND tăng giá so với USD trong năm 2023 do FED chuyển từ "thắt chặt chính sách tiền tệ" sang "bình thường hóa chính sách" trong năm tới, lãi suất USD giảm nhẹ trong nửa cuối năm 2023, lãi suất VND duy trì xu hướng tăng trong năm 2023, bộ đệm tốt từ thặng dư thương mại và cán cân thanh toán, dự trữ ngoại hối cải thiện trong năm 2023”, chuyên gia VNDIRECT cho biết.

Các doanh nghiệp sử dụng nợ vay bằng USD đối mặt với nhiều rủi ro

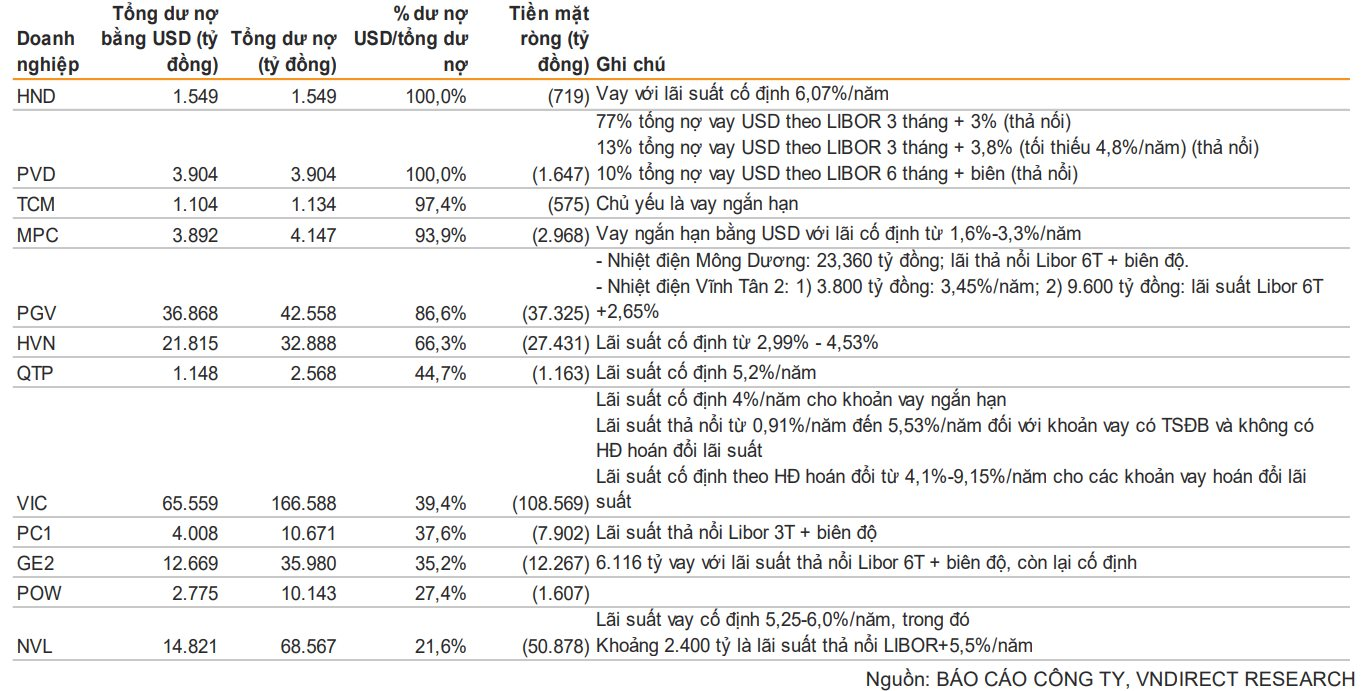

Theo VNDIRECT, biến động bất lợi của tỷ giá hối đoái và lãi suất đồng USD tăng cao làm gia tăng chi phí đối với những doanh nghiệp có cơ cấu nợ lớn bằng đồng USD. Tuy vậy, mức độ ảnh hưởng có sự khác biệt giữa hình thức trả lãi (lãi suất cố định hay lãi suất thả nổi) và kỳ hạn khoản vay (ngắn hạn hay dài hạn).

Đối với hình thức trả lãi, những doanh nghiệp có khoản vay bằng đồng USD với lãi vay cố định và/hoặc thả nổi đều phải chịu áp lực tăng chi phí lãi vay, và lỗ tỷ giá (đánh giá lại khoản vay) do ảnh hưởng bất lợi của biến động tỷ giá và lãi vay đồng USD. Những doanh nghiệp có khoản vay USD với lãi suất cố định sẽ chịu áp lực gia tăng chi phí lãi vay và lỗ tỷ giá khi đánh lại giá trị khoản vay do tác động của tỷ giá. Đồng USD mạnh lên sẽ kéo theo việc giá trị của chi phi lãi vay lẫn giá trị nợ gốc đều sẽ tăng lên khi quy ra VND.

Thêm vào đó, những doanh nghiệp sử dụng khoản vay USD với lãi suất thả nổi sẽ chịu áp lực lớn hơn những khoản vay có lãi suất cố định. Nguyên do là vì ngoài chịu tác động về tỷ giá lên chi phí lãi và nợ gốc, khoản vay thả nổi sẽ còn chịu thêm áp lực tăng chi phí lãi vay khi lãi suất khoản vay bằng đồng USD tăng lên do FED thắt chặt chính sách tiền tệ. Đối với thời hạn trả lãi, những doanh nghiệp có tỷ trọng nợ vay ngắn hạn lớn sẽ bị tác động tiêu cực hơn những doanh nghiệp có tỷ trọng nợ vay dài hạn lớn.

|

Cơ cấu nợ bằng USD của một số doanh nghiệp niêm yết |

FED với quan điểm thắt chặt chính sách tiền tệ một cách mạnh mẽ, sẽ gây ra áp lực lớn lên tỷ giá hối đoái, khiến cho giá trị các khoản vay ngắn hạn gia tăng về nợ gốc, gây ra những rủi ro về dòng tiền đối với doanh nghiệp khi phải xoay sở để trả nợ gốc và chi phí lãi vay.

Hơn nữa, khi khoản nợ vay ngắn hạn này đáo hạn, khả năng cao doanh nghiệp sẽ phải vay mới với lãi suất cao hơn để duy trì hoạt động sản xuất kinh doanh (gia tăng chi phí lãi vay). Ngược lại, những doanh nghiệp có tỷ trọng cao khoản vay USD dài hạn sẽ chưa phải đối diện với việc đáo hạn nợ gốc. Tuy nhiên, biến động bất lợi của tỷ giá cũng sẽ khiến cho các doanh nghiệp này phải đánh giá lại khoản vay và ghi nhận lỗ kế toán trên báo cáo kết quả kinh doanh, cũng như gia tăng chi phí lãi vay.

Tuy nhiên, trong dài hạn, VNDIRECT cho rằng những doanh nghiệp có tỷ trọng nợ vay dài hạn bằng đồng USD lớn có thể đỡ áp lực hơn do chúng tôi dự báo áp lực tỷ giá có thể hạ nhiệt và VND tăng giá so với USD trong năm 2023.