HSBC: Đã đến lúc bình thường hóa tăng trưởng

Năm Quý Mão 2023 không phải một năm dễ dàng đối với Việt Nam. Bấp chấp bối cảnh gập ghềnh, Việt Nam đã khép lại năm 2023 một cách tương đối tích cực, để từ đó năm 2024 nhiều khả năng sẽ là năm Việt Nam vươn lên mạnh mẽ từ muôn trùng thách thức.

Năm 2023: Khép lại bằng một cái kết tích cực

Trong báo cáo Vietnam At A Glance đầu tiên của năm mới 2024, với tiêu đề “Đông sang, Xuân cũng không muộn màng” vừa công bố, HSBC đánh giá, bấp chấp bối cảnh gập ghềnh, Việt Nam đã khép lại năm 2023 một cách tương đối tích cực để từ đó năm 2024 nhiều khả năng sẽ là năm Việt Nam vươn lên mạnh mẽ từ muôn trùng thách thức.

GDP trong quý IV/2023 đã tăng 6,7% so với cùng kỳ năm trước, đưa tăng trưởng cả năm 2023 lên 5,1%. Kết quả này phù hợp với dự báo của HSBC đưa ra từ tháng 7/2023 là 5% và cao hơn nhiều so với mức kỳ vọng của thị trường là 4,6%. Nếu đi sâu vào các chỉ số trong một số lĩnh vực, không quá khó để nhận diện sự phục hồi bắt nguồn từ đâu.

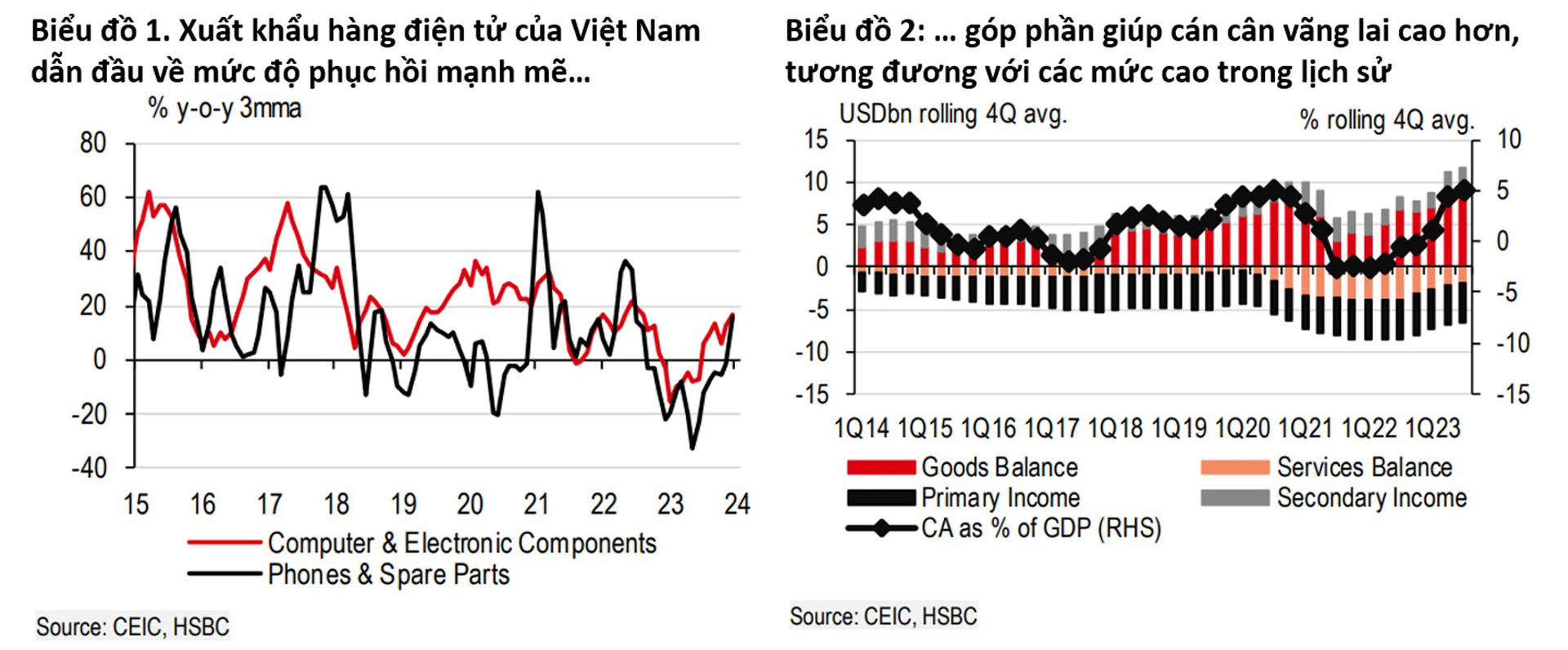

Đầu tiên là lĩnh vực sản xuất - một trong những động lực tăng trưởng quan trọng của Việt Nam, chứng kiến sự cải thiện đáng chú ý trong 6 tháng cuối năm 2023 so với sự trì trệ nghiêm trọng trong nửa đầu năm. Mặc dù vẫn còn hạn chế đáng kể so với mức bình quân trước đây và thậm chí còn chậm hơn cả trong đại dịch, sản xuất đã cho thấy dấu hiệu phục hồi tích cực, đặc biệt thể hiện rõ trong mảng điện tử.

Quả thật, chu kỳ công nghệ đảo chiều là nhân tố thầm lặng thúc đẩy xuất khẩu của Việt Nam phục hồi. Sau khi giảm ở mức hai con số trong 6 tháng đầu năm 2023, Việt Nam rốt cuộc cũng đã chứng kiến xuất khẩu tăng trưởng gần đạt mức hai con số trở lại trong quý IV/2023, phần lớn là nhờ xuất khẩu hàng điện tử gia tăng. Xuất khẩu máy tính phục hồi sớm nhất ngay từ quý III/2023, theo sau đó là xuất khẩu điện thoại.

Mặc dù vậy, phần nào nguyên nhân cũng xuất phát từ hiệu ứng cơ sở. Xuất khẩu điện thoại thông minh chỉ tính riêng trong tháng 12/2023 đã tăng trên 50% so với cùng kỳ năm trước nhưng kết quả này bắt nguồn từ việc Samsung chuẩn bị cho sự kiện ra mắt sớm dòng Galaxy S24, dự kiến sẽ giới thiệu vào ngày 17/1/2024.

Bên cạnh điện tử, xuất khẩu máy móc cũng bắt đầu phục hồi và xuất khẩu nông nghiệp bùng nổ, liên tục đạt mức tăng trưởng hai con số.

Lĩnh vực bên ngoài dần phục hồi mang lại tin vui cho cán cân vãng lai của Việt Nam, xét về mặt nào đó cũng giúp bảo vệ cho đồng VND. Sau hai năm liên tiếp thâm hụt cán cân vãng lai, rốt cuộc Việt Nam cũng đang trên đà thặng dư trở lại và quan trọng hơn là mức thặng dư này cũng khá lớn.

Nhờ lượng kiều hối ổn định, doanh thu du lịch tăng và quan trọng nhất là tình hình thương mại cải thiện trong 6 tháng cuối năm 2023, cán cân vãng lai, được tính toán trên cơ sở bốn quý gần nhất, thặng dư tính đến quý III/2023 đạt gần 5% GDP, tương đương với các mức cao trong lịch sử. Trong bối cảnh thặng dư thương mại trong quý III/2023 có cải thiện đáng kể, xu hướng này nhiều khả năng còn tiếp diễn mạnh mẽ hơn.

Bên cạnh lĩnh vực sản xuất cải thiện, ngành dịch vụ sôi động tiếp tục mang lại sự trợ lực vốn rất cần thiết cho nền kinh tế. Dịch vụ trong quý IV/2023 đã tăng trưởng hơn 7% so với cùng kỳ năm trước, chủ yếu là từ các lĩnh vực liên quan đến du lịch như bán lẻ, vận tải và lưu trú.

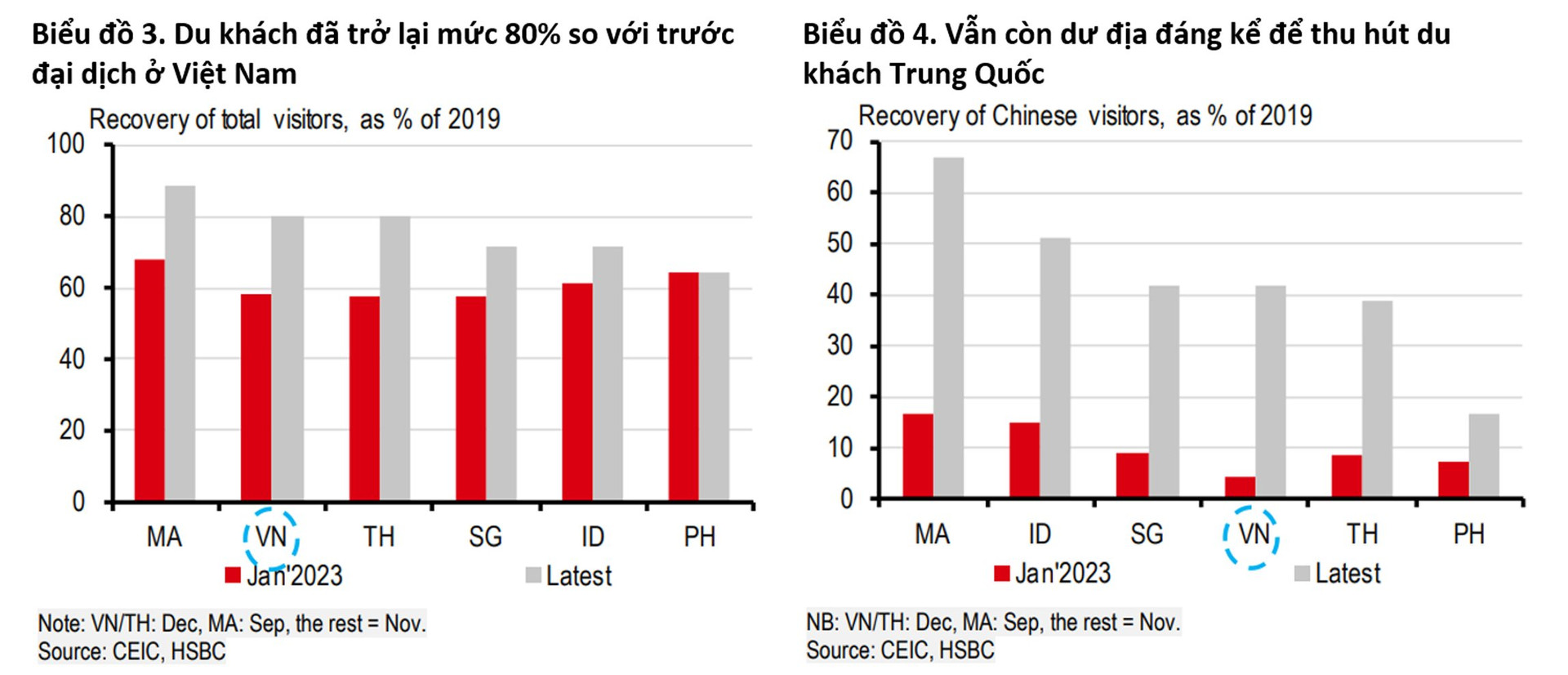

Khi người dân có tâm lý muốn đi du lịch bù hậu đại dịch, Việt Nam có lý do để ăn mừng vì được vinh danh là điểm đến di sản của thế giới lần thứ tư. Khi khu vực bắc bán cầu bước vào mùa Đông, một lượng đáng kể khách du lịch đã đổ dồn đến các điểm giàu di sản ở Việt Nam, từ Vịnh Hạ Long hùng vĩ, đến phố cổ Hội An. Thống kê của HSBC cho thấy, Việt Nam đang dẫn đầu ASEAN với mức độ phục hồi đạt 80% so với năm 2019.

Tuy nhiên, đây cũng là lúc để nhắm tới một mục tiêu cao hơn. Trong bối cảnh phát triển tích cực, Việt Nam hướng đến thu hút 18 triệu du khách trong năm 2024, tăng so với mức 12,6 triệu của năm 2023, tạo điều kiện để có thể hoàn toàn trở lại mức của năm 2019. Điều này đồng nghĩa Việt Nam cần nỗ lực hơn nữa để thu hút du khách Trung Quốc vốn từng là nguồn lớn nhất chiếm tới 30% tổng du khách của Việt Nam.

Mặc dù vậy, không phải tất cả các lĩnh vực dịch vụ đều được hưởng lợi tương đương như du lịch. Trên thực tế, giữa nhóm dịch vụ liên quan tới du lịch và các dịch vụ phi du lịch liên tục tồn tại sự khác biệt. Mặc dù có chút cải thiện, dịch vụ bất động sản vẫn còn yếu và có thể phải đối mặt với nhiều thách thức về trả nợ trái phiếu trong năm mới.

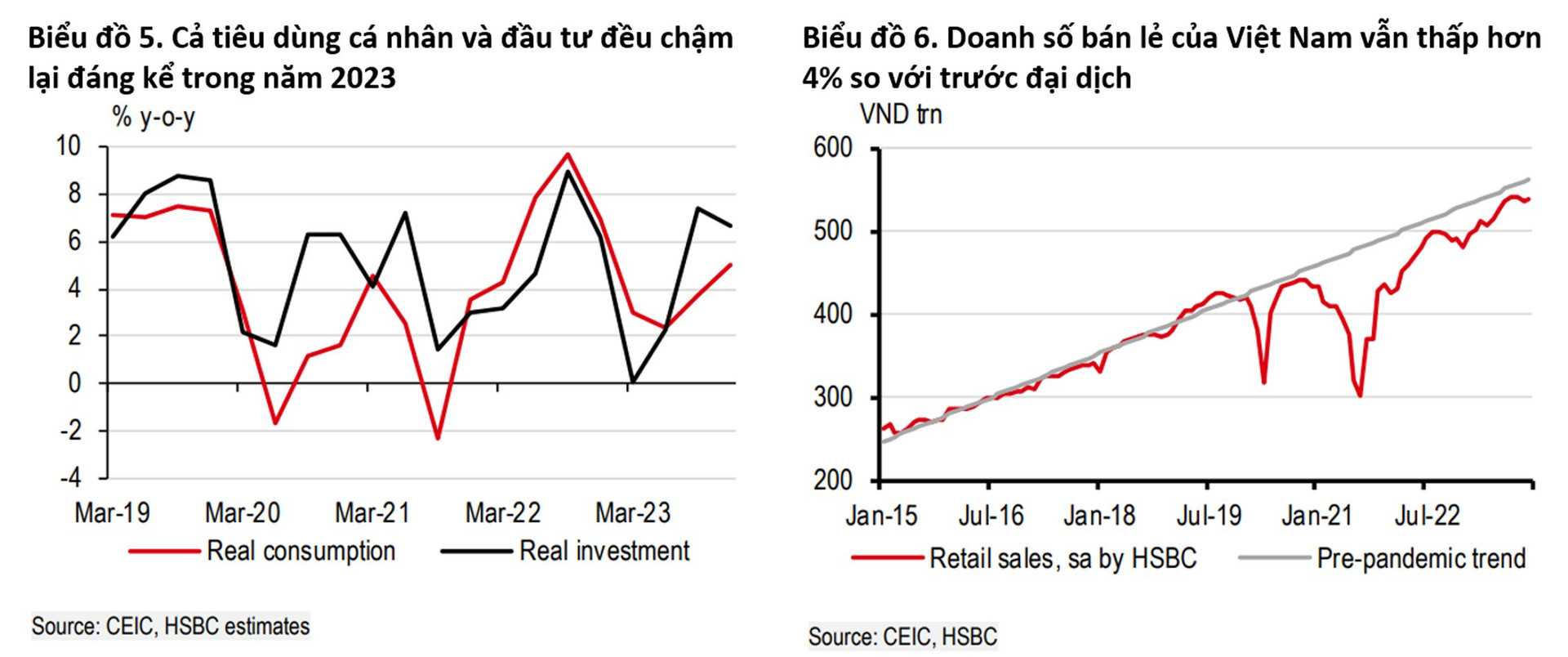

Tăng trưởng của tiêu dùng cá nhân đã giảm hơn một nửa trong năm 2023 so với xu hướng trước đại dịch là 7%, phản ánh một loạt các yếu tố như ảnh hưởng do lĩnh vực thương mại trì trệ, ngành bất động sản suy yếu và tâm lý người tiêu dùng thận trọng trước môi trường vĩ mô nói chung. Sau tất cả, doanh số bán lẻ hàng hóa vẫn thấp hơn 4% so với xu hướng trước đại dịch.

Kết quả này phần nào phản ánh sự phục hồi ngắn hạn trên thị trường lao động. Tỷ lệ thất nghiệp và lực lượng lao động vẫn đang trên đà trở lại mức trước đại dịch. Trong khi thị trường lao động của Việt Nam đã trải qua nhiều thay đổi lớn về cơ cấu trong những năm gần đây, nhiệm vụ lâu dài là làm thế nào nâng cao tay nghề cho lực lượng lao động mà 25% trong số đó vẫn đang làm việc trong những ngành nghề không đòi hỏi kỹ năng, trước khi vấn đề già hóa dân số trở nên hiển hiện hơn.

“Điều may mắn là Việt Nam đã tận dụng vị thế là một "thỏi nam châm" thu hút FDI, đặc biệt từ các tập đoàn công nghệ lớn nhằm trang bị đào tạo về công nghệ cao cần thiết cho lực lượng lao động. Trong khi đó, chú trọng vào giáo dục cũng là một trọng tâm quan trọng. Nhìn vào bảng xếp hạng toàn cầu về kết quả đánh giá học sinh quốc tế, Việt Nam nổi bật hẳn so với trong khu vực, chỉ đứng sau Singapore”, báo cáo của HSBC viết.

Năm 2024: Chờ đợi điều gì?

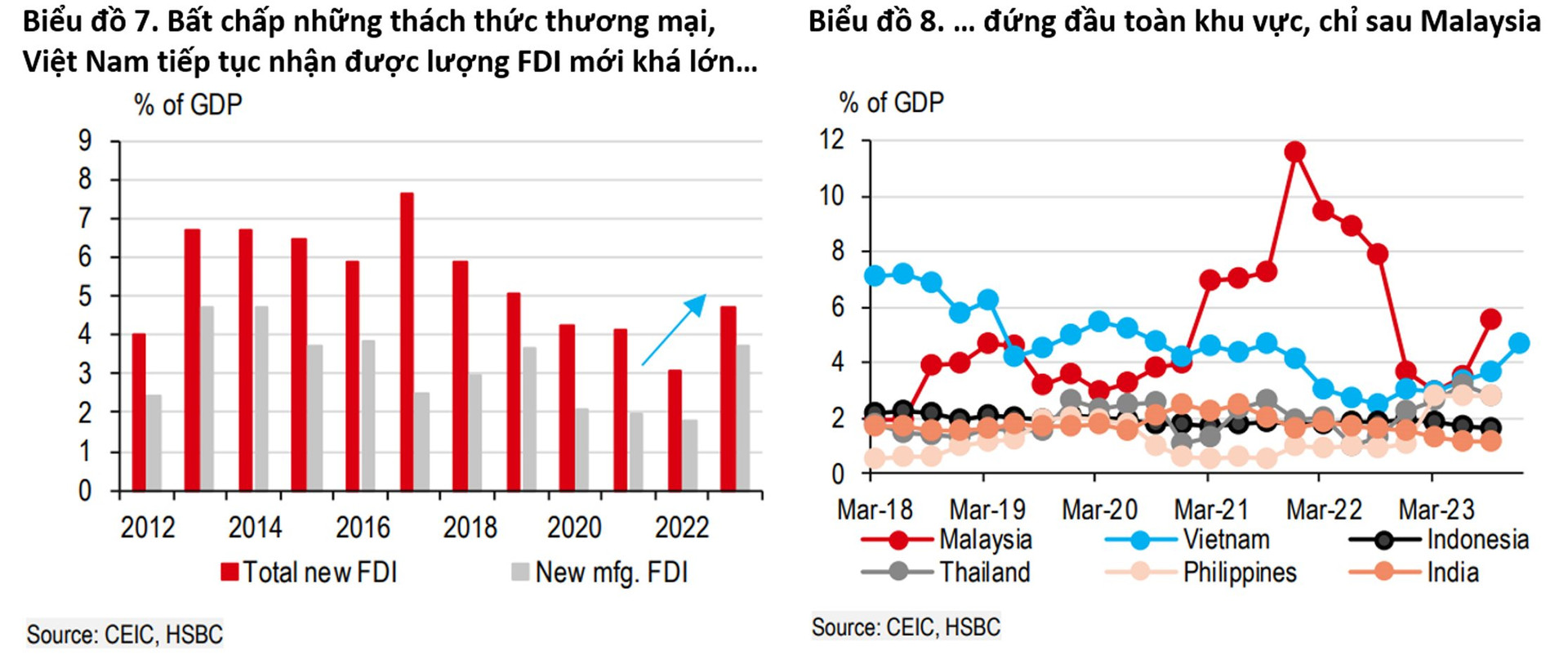

Năm Quý Mão sắp khép lại, năm Giáp Thìn được kỳ vọng sẽ mở ra nhiều hy vọng hơn cho Việt Nam. Yếu tố quan trọng nhất là năng lực bổ sung trong thương mại từ các dòng vốn FDI ổn định mang lại niềm hy vọng cho lĩnh vực bên ngoài, khi chu kỳ thương mại đổi chiều. Mặc dù chu kỳ thương mại là yếu tố mang tính ngắn hạn, FDI phản ánh tâm lý nhà đầu tư trong trung và dài hạn.

Việt Nam được biết đến rộng rãi như là quốc gia hưởng lợi chính từ những căng thẳng thương mại Trung-Mỹ, một xu hướng sẽ còn tiếp diễn. Cả tổng FDI và FDI mới trong năm 2023 đều gần đạt đến các mức cao trong lịch sử trước đây, đặc biệt là FDI dạng đầu tư mới đã tăng lên mức cao nhất trong vòng 4 năm, khi đạt khoảng 5% GDP.

Đáng chú ý, FDI mới đổ vào sản xuất đã tăng lên mức cao mới đạt trên 15 tỷ USD, 80% trong số đó tập trung vào lĩnh vực sản xuất. Kết quả này tiếp tục củng cố vị thế dẫn đầu ASEAN của Việt Nam, chỉ sau Malaysia.

Xét về nguồn FDI, có một xu hướng thú vị rất đáng chú ý. Nhật Bản và Hàn Quốc đều là những nhà đầu tư lớn vào Việt Nam trong nhiều năm nhưng Trung Quốc cũng đang gia tăng dấu ấn FDI nhanh chóng. Thực tế, năm 2023 đánh dấu lần đầu tiên Trung Quốc đại lục đạt thị phần lớn nhất trong số các nhà đầu tư vào Việt Nam. Tính chung lại, Trung Quốc đại lục (gồm cả Đài Loan, Hồng Kông, Macau) chiếm gần một nửa dòng FDI mới của Việt Nam trong năm 2023.

Không quá bất ngờ khi phần lớn vốn đổ vào điện tử, một lĩnh vực mà Việt Nam nhanh chóng trở thành một ngôi sao đang lên. Đây cũng là lĩnh vực mà các dòng vốn FDI đa dạng hơn, cho thấy vai trò ngày càng quan trọng của Việt Nam trong chuỗi cung ứng toàn cầu. Ngoài điện tử, các nhà đầu tư cũng ngày càng bị thu hút bởi thị trường tiêu dùng đầy hứa hẹn của Việt Nam, một xu hướng mà các tập đoàn Nhật Bản đã đón đầu từ sớm.

Liên quan đến FDI, HSBC lưu ý một diễn biến quan trọng cần quan sát chặt chẽ trong năm 2024 chính là việc triển khai thuế doanh nghiệp tối thiểu 15% đối với các tập đoàn đa quốc gia, có hiệu lực từ ngày 1/1/2024. Nhìn rộng ra khu vực, Việt Nam không phải quốc gia duy nhất áp dụng mức thuế tối thiểu này, các nước ASEAN khác cũng đang nghiên cứu triển khai tương tự.

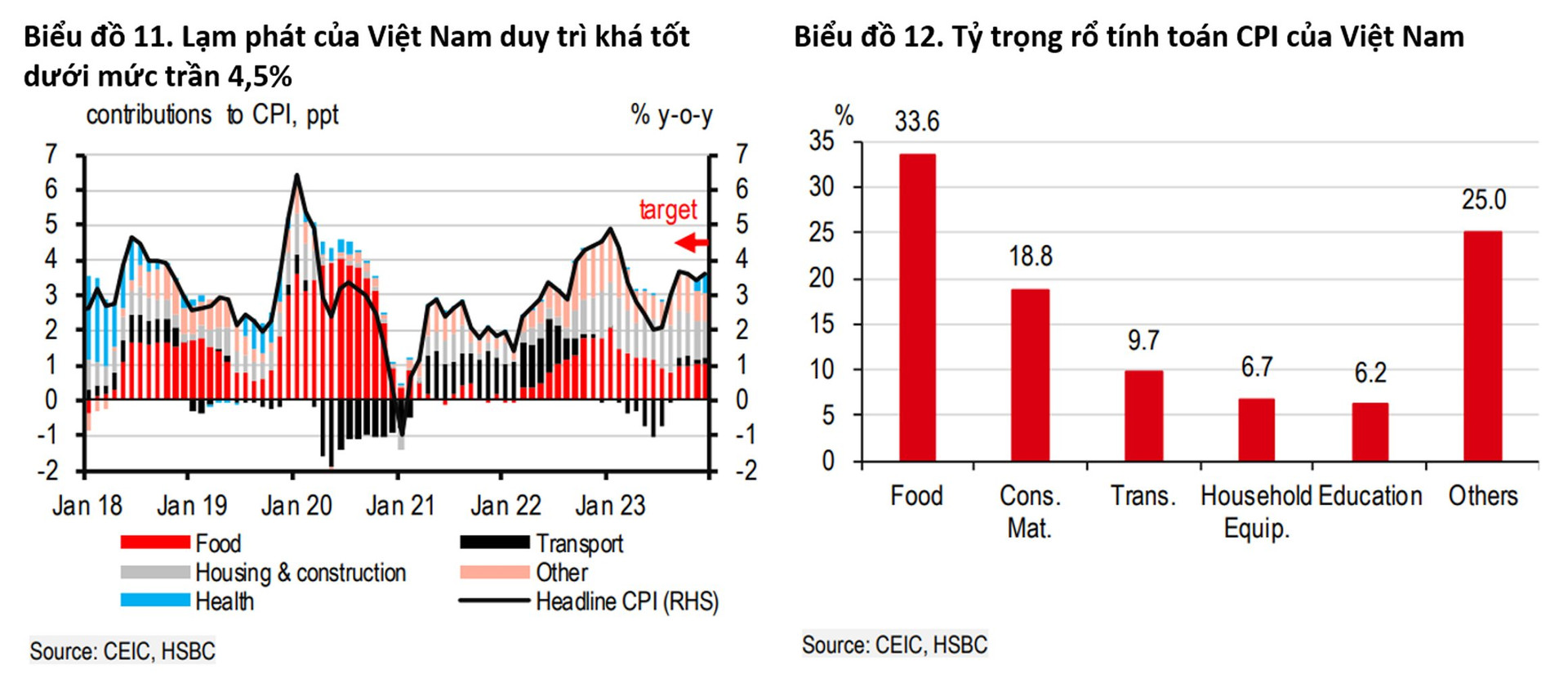

Một điểm đáng lưu tâm nữa trong năm 2024 được HSBC nhắc đến là lạm phát. “Điều may mắn là lạm phát của Việt Nam vẫn nằm trong mức kiểm soát trong năm 2023, bình quân ở mức 3,3%, cũng phù hợp với dự báo của chúng tôi. Mức này thấp hơn nhiều so với trần lạm phát 4,5%. Chúng tôi kỳ vọng lạm phát sẽ tiếp tục duy trì ở mức nhẹ trong năm 2024, dự báo ở mức 3,4%, thấp hơn nhiều so với mục tiêu lạm phát mới là 4-4,5%”, HSBC kỳ vọng.

Cũng theo HSBC, mặc dù xu hướng giảm lạm phát diễn ra trên diện rộng ở Việt Nam, áp lực giá vẫn chưa hoàn toàn mất đi. Rủi ro tăng lạm phát do năng lượng và thực phẩm vẫn còn đó, đặc biệt trong bối cảnh Việt Nam khá nhạy cảm đối với những mặt hàng này do tỷ trọng khá lớn trong rổ tính toán lạm phát.

Thêm nữa, chi phí y tế gia tăng cũng là vấn đề cần lưu tâm chặt chẽ sau khi Việt Nam tiếp tục áp dụng điều chỉnh giá dịch vụ y tế toàn quốc sau giai đoạn 4 năm. “Mặc dù vẫn lưu tâm đến rủi ro tăng giá, chúng tôi kỳ vọng Ngân hàng Nhà nước sẽ giữ nguyên lãi suất chính sách ở 4,5% trong suốt năm 2024”, HSBC nhấn mạnh .

Tựu trung lại, HSBC tin rằng Việt Nam đang phục hồi theo đúng tiến độ, có khả năng lấy lại mức tăng trưởng xu hướng 6% trong năm 2024. Khi các dòng vốn FDI tiếp tục gia tăng năng lực sản xuất, lĩnh vực sản xuất của Việt Nam sẽ có dấu hiệu phục hồi, mang lại cơ hội cho lĩnh vực xuất khẩu.