Triển vọng lãi suất năm 2025: Ít nhất hai yếu tố có thể buộc Fed phải quay xe

Mặc dù Fed đã dự kiến tiếp tục giảm lãi suất trong năm 2025, vẫn còn nhiều yếu tố khó lường có thể buộc cơ quan này phải điều chỉnh lộ trình. Bài học từ sai lầm chính sách trong năm 2021 vẫn còn đó, và không loại trừ khả năng lần này Fed cũng có thể đánh giá sai về bức tranh kinh tế.

Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed) Jerome Powell. (Ảnh: Politico).

Kịch bản đẹp của Fed

Fed - từ khoá dẫn dắt giới đầu tư quốc tế suốt nhiều thập kỷ, đang ngày càng thu hút sự quan tâm của các nhà đầu tư trong nước. Ngoài dự báo lãi suất, nhà đầu tư còn chú ý đặc biệt đến các tuyên bố sau cuộc họp và từng câu từ Chủ tịch Jerome Powell nhằm nắm bắt các hàm ý chính sách tiềm ẩn.

Tại cuộc họp tháng 9, xuất phát từ nhận định lạm phát đang trên đà quay trở lại mức mục tiêu trong khi thị trường việc làm bộc lộ nhiều rạn nứt, các quan chức Fed đã quyết định hạ lãi suất 50 điểm cơ bản (bps).

Ngoài các đợt cắt giảm lãi suất khẩn cấp trong đại dịch COVID-19, lần cuối cùng ngân hàng trung ương Mỹ hạ 50 bps là vào năm 2008, giữa cuộc khủng hoảng tài chính toàn cầu.

Biểu đồ dot plot công bố sau cuộc họp cho thấy các nhà hoạch định chính sách đang ngày càng lạc quan về cuộc chiến chống lạm phát, trong khi bày tỏ sự thận trọng về sức mạnh của thị trường lao động.

Các quan chức dự kiến sẽ giảm lãi suất thêm 50 bps vào cuối năm nay, 100 bps vào năm 2025 và 50 bps vào năm 2026. Tính chung, chi phí đi vay liên ngân hàng sẽ giảm khoảng 200 bps và cuối cùng lùi về mức 2,9% vào cuối năm 2026.

Có vẻ như Chủ tịch Jerome Powell và các đồng nghiệp đã có thể thuyết phục thị trường tài chính rằng họ có thể giúp nền kinh tế Mỹ “hạ cánh mềm” - tức là thắt chặt chính sách tiền tệ để chống lạm phát nhưng không gây ra suy thoái.

Tại cuộc họp thường niên của Hiệp hội Kinh tế Kinh doanh Quốc gia vào cuối tháng 9, ông Powell phát biểu trước đông đảo khán giả: “Mặc dù nhiệm vụ chưa hoàn thành, chúng tôi đã đạt được nhiều bước tiến hướng tới kết quả đó”.

Lời trấn an của ông Powell là như vậy, nhưng nhiều thứ đã thay đổi kể từ cuộc họp chính sách vừa qua. Giờ đây, triển vọng lãi suất năm 2025 đang giống như một bức tranh khảm mosaic với nhiều mảnh ghép vẫn còn là ẩn số.

Xét theo một vài phương diện, Fed thậm chí có thể đã đánh giá sai lầm và có khi các nhà hoạch định chính sách phải ngồi lại để tính toán kỹ càng hơn những bước đi vào năm sau.

Mảnh ghép đầu tiên

Ngân hàng trung ương Mỹ được giao hai nhiệm vụ chính là giúp nền kinh tế đạt trạng thái toàn dụng việc làm và ổn định giá cả.

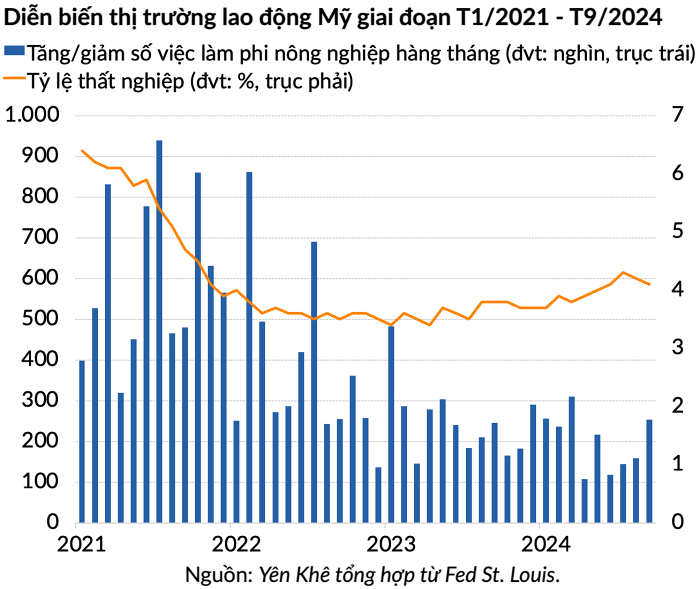

Dự báo vào tháng 9 cho thấy Fed đang bi quan về thị trường lao động. Các quan chức dự đoán tỷ lệ thất nghiệp sẽ tăng lên mức 4,4% vào cuối năm nay, cao hơn 0,4 điểm % so với ước tính hồi tháng 6.

Tuy nhiên, nhiều dữ liệu chứng tỏ những lo ngại của Fed có thể đã bị thổi phồng. Trên thực tế, thị trường việc làm có thể chỉ đang tiếp tục xu hướng hạ nhiệt bắt đầu từ năm ngoái.

Báo cáo việc làm phi nông nghiệp tháng 9 đã gỡ bỏ phần nào nỗi lo của thị trường tài chính. Báo cáo chỉ ra nền kinh tế đã tạo thêm 254.000 việc làm trong tháng 9 và tỷ lệ thất nghiệp giảm 0,1 điểm % xuống còn 4,1%.

Mức tăng việc làm trong các tháng trước cũng được nâng lên. Kể từ đầu năm 2019 (tức trước đại dịch) cho đến nay, trung bình mỗi tháng các doanh nghiệp Mỹ vẫn tạo ra 135.000 việc làm mới.

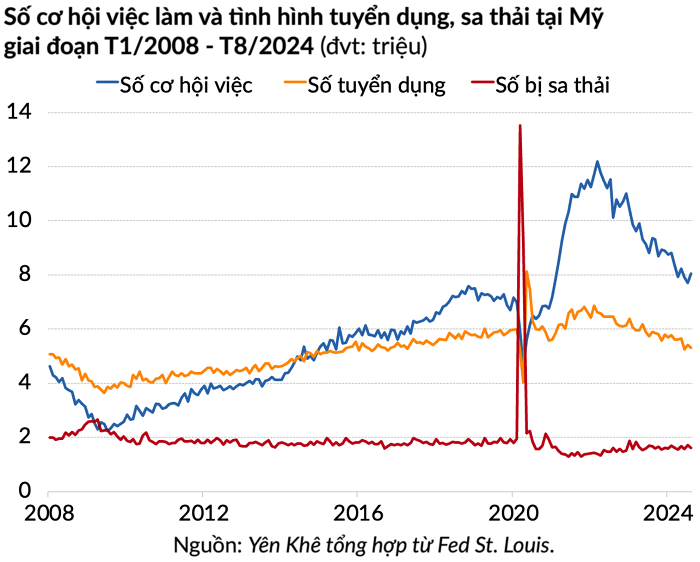

Các dữ liệu khác khiến nhận định thị trường lao động đang suy yếu trở nên lung lay hơn. Số cơ hội việc làm, thước đo đại diện cho nhu cầu lao động tại Mỹ, đã bất ngờ tăng từ mức 7,71 triệu vào tháng 7 lên 8,04 triệu vào tháng 8.

Thước đo này giảm đều đặn kể từ khi đạt đỉnh 12,2 triệu vào tháng 3/2022 nhưng vẫn ở trên mức trước khi đại dịch bùng phát.

Hoạt động tuyển dụng diễn ra chậm hơn với số lượng nhân sự tuyển dụng giảm 99.000 người xuống còn 5,317 triệu. Song, số lượng sa thải cũng giảm hơn 100.000 người xuống còn 1,608 triệu, vẫn ở mức thấp.

Trong bối cảnh lợi nhuận doanh nghiệp cao kỷ lục và nhiều công ty vẫn còn ám ảnh về những khó khăn trong quá trình tuyển dụng hậu COVID-19, không có lý do khiến họ phải mạnh tay sa thải nhân viên.

Chia sẻ với Reuters sau số liệu việc làm tháng 9, nhà kinh tế Jonathan Miller của Barclays đánh giá: “Bản báo cáo đã củng cố hơn nữa trạng thái bền bỉ của nền kinh tế Mỹ, gạt bỏ những lo ngại về nguy cơ thị trường lao động sẽ suy yếu”.

Mảnh ghép thứ hai rất phức tạp

Trong khi thị trường việc làm là động lực khiến Fed hạ lãi suất vào tháng 9 thì lạm phát là nguyên nhân buộc ngân hàng trung ương này phải tăng chi phí đi vay vào đầu năm 2022.

Cho đến nay, chưa quan chức nào - bao gồm Chủ tịch Powell - tuyên bố chiến thắng trước lạm phát. Ở chiều ngược lại, các nhà kinh tế Phố Wall cảnh báo rủi ro vẫn còn nhiều.

Hồi đầu tháng 10, nhà kinh tế Mohamed El-Erian (cựu CEO PIMCO và hiện là Hiệu trưởng Queen’s College thuộc Đại học Cambridge) còn thẳng thừng tuyên bố: “Lạm phát chưa chết”.

Trên thực tế, lạm phát đã giảm mạnh so với mức đỉnh vào mùa hè năm 2021, bất luận theo thước đo nào. Đơn cử, lạm phát tính theo chỉ số giá tiêu dùng (CPI) chỉ còn 2,4% vào tháng 9 và theo chỉ số giá chi tiêu tiêu dùng cá nhân (PCEPI, thước đo ưa thích của giới chức Fed) đã giảm còn 2,2% vào tháng 8.

Tuy nhiên, trong khi các thước đo rộng hơn CPI và PCEPI trên đà giảm, những chỉ số khác lại tỏ ra cứng đầu hơn.

Ví dụ, thước đo lạm phát “giá cứng nhắc” (sticky price) của Fed chi nhánh Atlanta vẫn ở mức 4,9% vào tháng 9. Đây là thước đo bao gồm các khoản mục như tiền thuê nhà, bảo hiểm và chăm sóc y tế.

Trong khi đó, lạm phát “giá linh hoạt” (flexible price) - thước đo theo dõi chi phí thực phẩm, năng lượng và xe cộ - đã rơi vào vùng giảm phát. Tính đến tháng 9, lạm phát giá linh hoạt là -2,1%.

Nói một cách dễ hiểu, giá cả của những mặt hàng ít biến động vẫn còn ở mức cao, trong khi giá của những khoản mục dễ biến động lại trên đà giảm. Điều đó khiến bức tranh lạm phát hiện tại càng trở nên rắc rối hơn.

Triển vọng lạm phát một năm tới cũng là một bức tranh khảm với vô số mảnh ghép nhỏ, rất nhiều trong số đó nằm ngoài tầm kiểm soát của Fed cũng như chính phủ Mỹ.

Đầu tiên, bất chấp mọi lời phàn nàn về lạm phát, người Mỹ vẫn tiếp tục vung tiền. Chi tiêu tại các nhà bán lẻ tăng 0,4% trong tháng 9. Chi tiêu tiêu dùng đóng góp khoảng 70% sản lượng kinh tế và doanh số bán lẻ chiếm một phần khá lớn.

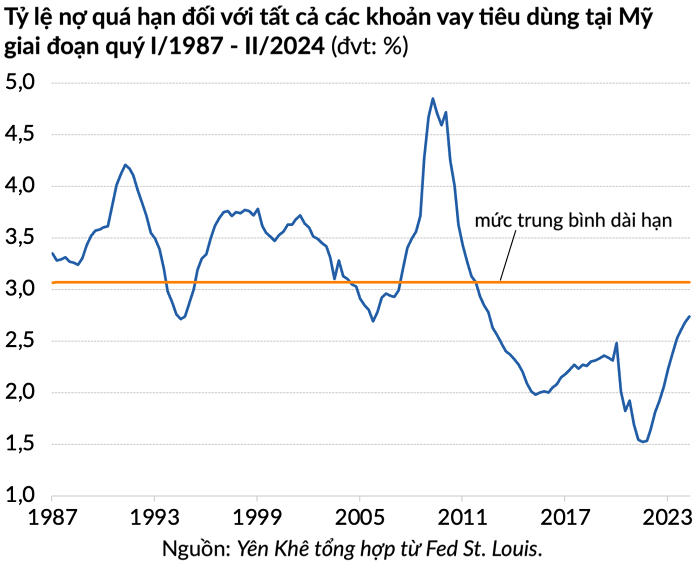

Đáng lưu ý, chi tiêu được hỗ trợ bằng vợ vay ngày càng tăng. Theo dữ liệu của Fed, nợ hộ gia đình đã vọt lên 20.200 tỷ USD vào cuối quý II, tăng 3.250 tỷ USD so với thời điểm lạm phát bắt đầu đi lên vào quý I/2021.

Dù vậy, cho đến nay, khối nợ vẫn chưa gây lo ngại. Tỷ lệ nợ quá hạn hiện tại là 2,74%, cao nhất trong gần 12 năm nhưng vẫn thấp hơn mức trung bình dài hạn từ năm 1987 là khoảng 3%.

Việc Fed hạ lãi suất và phát tín hiệu “bồ câu” hơn sẽ nới lỏng các điều kiện tài chính, chẳng hạn như đẩy lãi suất thẻ tín dụng xuống thấp. Cùng với lượng thanh khoản dư thừa mà Fed vẫn chưa hút về hết, điều này sẽ càng kích thích tiêu dùng, dễ châm ngòi cho lạm phát.

Một nhân tố khác có thể kéo lạm phát lên cao trong năm 2025 là ứng viên tổng thống của Đảng Cộng hoà Donald Trump. Vị ứng viên 78 tuổi tuyên bố nếu quay trở lại Nhà Trắng, ông sẽ nâng thuế quan đối với hàng hoá Trung Quốc lên 60% và áp mức thuế chung ít nhất 10% đối với hàng hoá của tất cả các nước còn lại.

Đề xuất của ông Trump vừa đe doạ hoạt động thương mại toàn cầu vừa gây áp lực lên chính túi tiền của người tiêu dùng trong nước. Nomura ước tính nếu ông Trump tái đắc cử và ban hành các chính sách như đã đề cập, lạm phát vào cuối năm 2025 sẽ cao hơn hiện tại 0,75 điểm %.

Cùng với đó, đối tác thương mại hàng đầu của Mỹ là Trung Quốc cũng có nguy cơ gây ảnh hưởng đến triển vọng lạm phát năm tới nếu nền kinh tế này phục hồi mạnh mẽ hơn sau một loạt các gói kích thích gần đây.

Sau khi Trung Quốc báo cáo tăng trưởng GDP quý III đạt 4,6%, các nhà kinh tế đã thở phào phần nào. Họ nhận định Trung Quốc có khả năng hoàn thành mục tiêu tăng trưởng cả năm 2024 là “khoảng 5%”.

Một khi nền kinh tế tỷ dân khởi sắc, nhu cầu tiêu thụ nguyên liệu thô của họ nhiều khả năng cũng sẽ đi lên. Trung Quốc vẫn đang là thị trường tiêu thụ lớn bậc nhất thế giới của nhiều mặt hàng từ quặng sắt đến dầu thô.

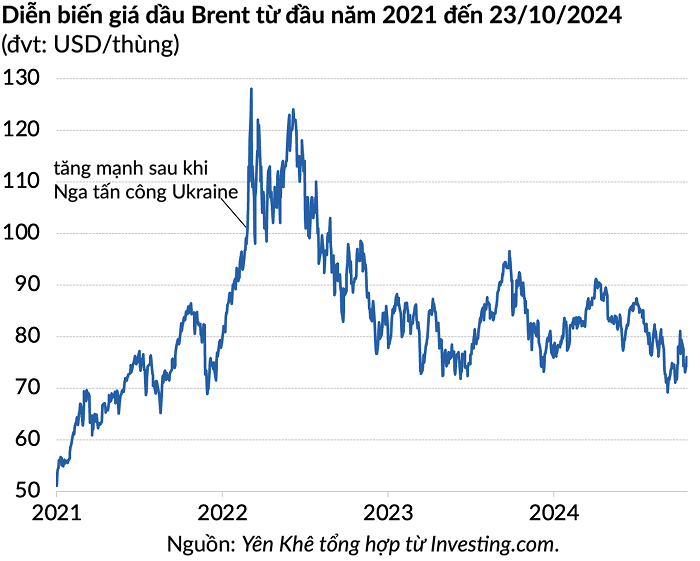

Ở diễn biến khác, Trung Đông và châu Âu vẫn chưa yên ổn. Mối quan hệ sục sôi giữa Israel và Iran (cùng các lực lượng uỷ nhiệm của chính quyền Tehran) và cuộc xung đột kéo dài giữa Nga và Ukraine vẫn là quả tạ đè nặng lên hai trong những khu vực xuất khẩu dầu mỏ lớn nhất thế giới.

Giới chuyên gia suy đoán rằng Israel có thể trả đũa bằng cách tấn công vào các cơ sở dầu mỏ của Iran hoặc căng thẳng có thể leo thang đến mức Iran đóng cửa eo biển Hormuz, cửa ngõ duy nhất để dầu từ Vịnh Ba Tư ra thế giới.

Họ cảnh báo nếu nguồn cung dầu thô từ Trung Đông không thể chảy vào thị trường toàn cầu, giá “vàng đen” có thể vượt ngưỡng 100 USD/thùng.

Cho nên, khó ai có thể phớt lờ kịch bản nhiều nguyên liệu thô (bao gồm cả dầu mỏ) tăng giá trên diện rộng nếu các cú sốc cung - cầu xảy ra cùng lúc, sau đó gây tác động lan toả đến lạm phát tại Mỹ.

Suy cho cùng, trong vài năm trở lại đây, thực tế đã chứng minh không gì là không thể xảy ra. Vì lẽ đó, chúng ta cũng không thể loại trừ khả năng đà giảm của giá cả sẽ ngưng trệ vào năm 2025 hoặc thậm chí tăng tốc trở lại.

Hồi cuối năm 2021, Fed đánh giá lạm phát chỉ tăng nhất thời. Song, cuối cùng họ phải vội vã tăng lãi suất để ngăn cản lạm phát gặm nhấm nền kinh tế.

Lần này, thay vì hạ lãi suất đến 100 bps vào năm 2025, ngân hàng trung ương quyền lực nhất thế giới có thể sẽ phải giảm tốc độ nới lỏng chính sách hoặc thậm chí tăng lãi suất trở lại như vào thập niên 1970.