Xu hướng chuyển đổi số trong ngành ngân hàng tại các nước trên thế giới và Việt Nam

Bài viết khám phá các xu hướng chuyển đổi số trong hoạt động ngân hàng tại các nước trên thế giới và Việt Nam. Bài viết sử dụng phương pháp kết hợp nghiên cứu tài liệu, nghiên cứu trường hợp và phân tích dữ liệu.

DIGITAL TRANSFORMATION TRENDS IN BANKS IN VIETNAM AND OTHER COUNTRIES AROUND THE WORLD

Abstract: The article explores digital transformation trends in banking in countries around the world and Vietnam. The article uses combined method, consisting of document research, case studies and data analysis. The research results highlight the important role of digital transformation trends in banking. Banks need to grasp and apply these trends to their operations to enhance competitiveness to be survived in the market. This is especially important in a context where the banking industry is experiencing many innovations and challenges from the rapid development of technology and the emerging of Fintech companies.

1. GIỚI THIỆU

Ngành Ngân hàng là một trong những lĩnh vực quan trọng nhất trong nền kinh tế toàn cầu, đóng vai trò quan trọng trong việc tạo điều kiện cho các giao dịch tài chính và thúc đẩy sự phát triển kinh tế. Tuy nhiên, sự xuất hiện của các công nghệ kỹ thuật số đã làm gián đoạn các hoạt động ngân hàng truyền thống, thúc đẩy các ngân hàng cần phải thay đổi chiến lược và thích ứng với sự phát triển mạnh mẽ của các công nghệ kỹ thuật số này. Quá trình chuyển đổi số của ngành Ngân hàng đã dẫn đến sự xuất hiện của các xu hướng mới và sự phát triển của Fintech trong hoạt động ngân hàng. Mục tiêu của nghiên cứu này là cung cấp các xu hướng chuyển đổi số cho các ngân hàng để nâng cao hiệu quả hoạt động ngân hàng và cải thiện tính cạnh tranh của mình trên thị trường. Để đạt được mục tiêu này, đầu tiên nghiên cứu sẽ đánh giá tài liệu hiện tại về chuyển đổi số trong các hoạt động ngân hàng. Dựa trên các kết quả của việc đánh giá tài liệu, phân tích các trường hợp nghiên cứu, bài viết sẽ đưa ra các khuyến nghị thực tế cho các ngân hàng để nâng cao hiệu quả tích hợp các công nghệ vào các hoạt động và nâng cao tính cạnh tranh trên thị trường.

2. TẦM QUAN TRỌNG CỦA XU HƯỚNG CHUYỂN ĐỔI SỐ TRONG HOẠT ĐỘNG NGÂN HÀNG

2.1. Chuyển đổi số

Khái niệm chuyển đổi số đã và đang được đề cập đến trong nhiều bài nghiên cứu khoa học cũng như các tạp chí ở Việt Nam và trên thế giới, tuy nhiên hiện nay chưa có một định nghĩa cụ thể nào cho khái niệm này. Theo Vial (2019) chuyển đổi số là “quá trình nhằm cải thiện từng đơn vị bằng cách mang lại những thay đổi thiết yếu trong cấu trúc của nó thông qua việc kết hợp thông tin, công nghệ thông tin, truyền thông và công nghệ kết nối”. Tương tự như vậy, Nguyễn Thị Như Quỳnh và Lê Đình Luân (2023) cũng định nghĩa chuyển đổi số là quá trình tích hợp công nghệ số vào các lĩnh vực hoạt động doanh nghiệp, nhằm thay đổi một cách căn bản trong quá trình hoạt động và cung cấp giá trị cho khách hàng. Để làm rõ hơn, Matt, Hess và Benlian (2015) đã định nghĩa chuyển đổi số là một vấn đề phức tạp diễn ra trong khuôn khổ bao gồm: (i) thay đổi trong việc tạo ra giá trị, (ii) thay đổi về cấu trúc và (iii) sử dụng công nghệ và các khía cạnh tài chính. Yip và Bocken (2018) đã bổ sung thêm, chuyển đổi số bao gồm một khái niệm rộng về ngân hàng, cụ thể là: Số hóa tài liệu, chữ ký điện tử cho các giao dịch, học trực tuyến, hội nghị từ xa, nền tảng giao dịch trực tuyến, cửa hàng kỹ thuật số, sao kê điện tử và thanh toán di động. Như vậy, chuyển đổi số là việc chuyển đổi từ mô hình doanh nghiệp truyền thống sang doanh nghiệp số bằng cách đưa công nghệ số vào toàn bộ hoạt động của doanh nghiệp theo hướng tự động, thông minh nhằm cải thiện cấu trúc, thay đổi quy trình và tạo ra giá trị cho khách hàng.

Mục tiêu của chuyển đổi số không chỉ hướng đến các vai trò truyền thống như bán hàng, tiếp thị hay dịch vụ khách hàng, mà còn là việc bắt đầu và kết thúc bằng cách doanh nghiệp nghĩ và tương tác với khách hàng. Theo Lugovsky (2021), chuyển đổi số hướng đến mục tiêu thích ứng với xu hướng công nghệ của thị trường, tự động hóa quy trình, hiện đại hóa kiến trúc công nghệ thông tin, nâng cao trải nghiệm của khách hàng. Trong đó, mục tiêu quan trọng nhất của chuyển đổi kỹ thuật số là thấu hiểu và đáp ứng nhu cầu của khách hàng. Chẳng hạn như ứng dụng di động trở thành một công cụ phổ biến dù khách hàng chỉ cần thực hiện một thao tác với thiết bị điện tử khi thanh toán hoá đơn, chuyển tiền trực tuyến, đăng ký khoản vay hoặc nhận thông tin. Vì vậy, quá trình chuyển đổi số hướng đến mục tiêu thay đổi quy trình làm việc, vận hành, cung cấp sản phẩm dịch vụ trên nền tảng số, khai thác tối ưu dữ liệu để đáp ứng nhu cầu thị trường, tăng trải nghiệm và gắn kết khách hàng.

Tầm quan trọng của chuyển đổi số trong ngành Ngân hàng

Chuyển đổi số trong ngành Ngân hàng đang trở thành một xu hướng phát triển mạnh mẽ. Điều này đòi hỏi các tổ chức tài chính phải áp dụng các công nghệ số để cung cấp các dịch vụ tài chính tiện lợi và nhanh chóng cho khách hàng. Các công nghệ số được áp dụng rộng rãi bao gồm: Trí tuệ nhân tạo (AI - Artificial Intelligence), chuỗi khối (Blockchain), Internet vạn vật (IoT - Inter-net of Things),... và các loại hình dịch vụ tài chính trực tuyến đang được áp dụng trong ngành Ngân hàng.

Một trong những lợi ích chính của chuyển đổi số trong ngành Ngân hàng là cải thiện trải nghiệm khách hàng. Theo một nghiên cứu của Deloitte (2023), hiện nay đối với các ứng dụng dành cho thiết bị di động, khách hàng không chỉ mong đợi những trải nghiệm vượt trội mà còn là những trải nghiệm phù hợp với nhu cầu riêng của họ. Khách hàng ngày càng có xu hướng yêu cầu cao hơn đối với các dịch vụ tài chính khi họ mong muốn các dịch vụ này được cung cấp một cách nhanh chóng, tiện lợi và dễ dàng truy cập. Các ngân hàng có thể tạo nên giá trị độc đáo riêng bằng cách tổ chức các mô hình phân phối và cung cấp các dịch vụ dựa trên nhu cầu trải nghiệm của khách hàng. Các công nghệ số như trí tuệ nhân tạo, chatbot và tự động hóa quy trình có thể giúp các ngân hàng nhanh chóng đáp ứng các yêu cầu này.

Chuyển đổi số cũng giúp các ngân hàng cải thiện an ninh tài chính. Theo báo cáo của PwC (2020), các công nghệ như Blockchain và AI có thể giúp giảm thiểu rủi ro về giao dịch gian lận và vi phạm bảo mật. Nghiên cứu của Chen và Zhou (2020) cho thấy, việc triển khai các công nghệ số trong ngân hàng có thể tăng cường tính bảo mật của thông tin tài chính nếu được triển khai đúng cách. Các công nghệ như Blockchain, mã hóa dữ liệu (Data encryption), và công nghệ nhận dạng sinh trắc học (Biometric identification technology) có thể giúp đảm bảo tính bảo mật của thông tin tài chính và giảm thiểu các rủi ro liên quan đến gian lận và giao dịch giả mạo. Ngoài ra, các hệ thống giám sát tiên tiến cũng có thể giúp các ngân hàng phát hiện các hoạt động bất thường và tránh những mất mát tiềm ẩn.

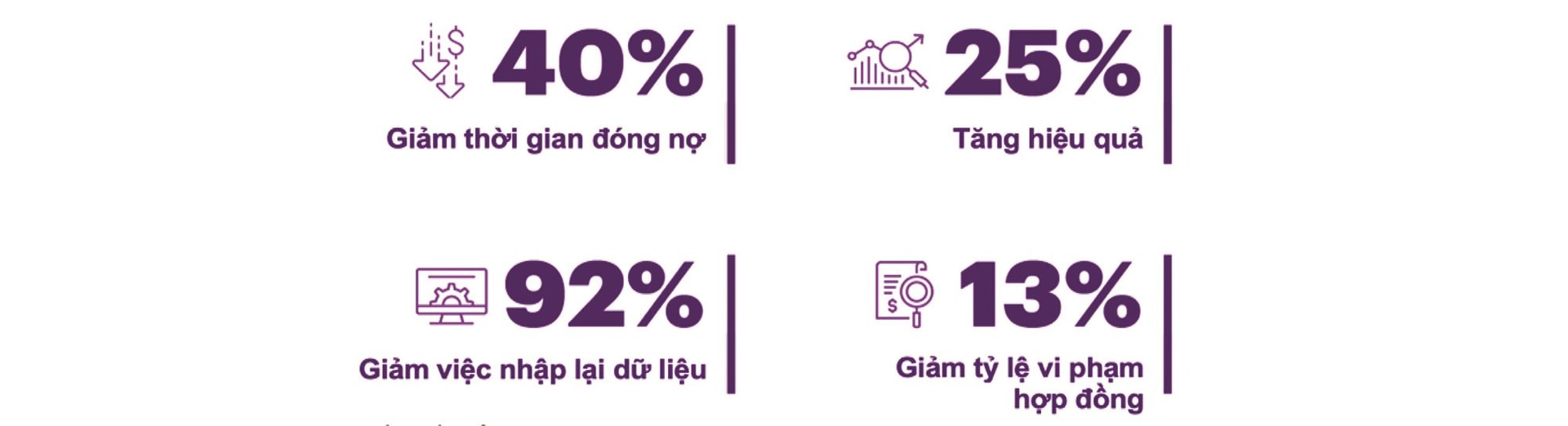

Chuyển đổi số cũng có thể giúp các ngân hàng tối ưu hóa quy trình kinh doanh. Theo báo cáo của McKinsey (2020), các công nghệ như tự động hóa quy trình và trí tuệ nhân tạo có thể giúp giảm thiểu thời gian xử lý và tối ưu hóa quy trình. Điều này giúp tăng năng suất và giảm chi phí, giúp các tổ chức tài chính cạnh tranh tốt hơn trên thị trường. Theo báo cáo của Accenture (2022), thời gian đóng nợ đã giảm 40%, cho thấy quá trình này đã được cải thiện đáng kể và có thể giúp tăng tốc độ xử lý các quy trình. Đồng thời, tăng 25% hiệu quả cũng là một kết quả đáng kể và cho thấy việc chuyển đổi số đã giúp tăng năng suất và giảm chi phí cho tổ chức. Bên cạnh đó, việc giảm 92% việc nhập lại dữ liệu cũng là một lợi ích lớn của chuyển đổi số cho thấy, công nghệ giúp giảm thiểu sai sót và tăng tính chính xác của dữ liệu. Cuối cùng, giảm 13% tỷ lệ vi phạm hợp đồng là một kết quả khác cho thấy rằng, chuyển đổi số có thể giúp cải thiện quản lý rủi ro và tăng tính đáng tin cậy của quy trình. Như vậy, số liệu trên cho thấy rằng, việc chuyển đổi số có thể mang lại nhiều lợi ích cho tổ chức, từ tăng hiệu quả và tốc độ xử lý đến giảm sai sót và tăng tính chính xác của dữ liệu, cũng như cải thiện quản lý rủi ro và đáng tin cậy của quy trình.

Hình 1. Chuyển đổi số giúp giảm thời gian xử lý và tối ưu hóa quy trình (Accenture, 2022)

3. XU HƯỚNG CHUYỂN ĐỔI SỐ TRONG NGÀNH NGÂN HÀNG TẠI CÁC NƯỚC TRÊN THẾ GIỚI VÀ VIỆT NAM

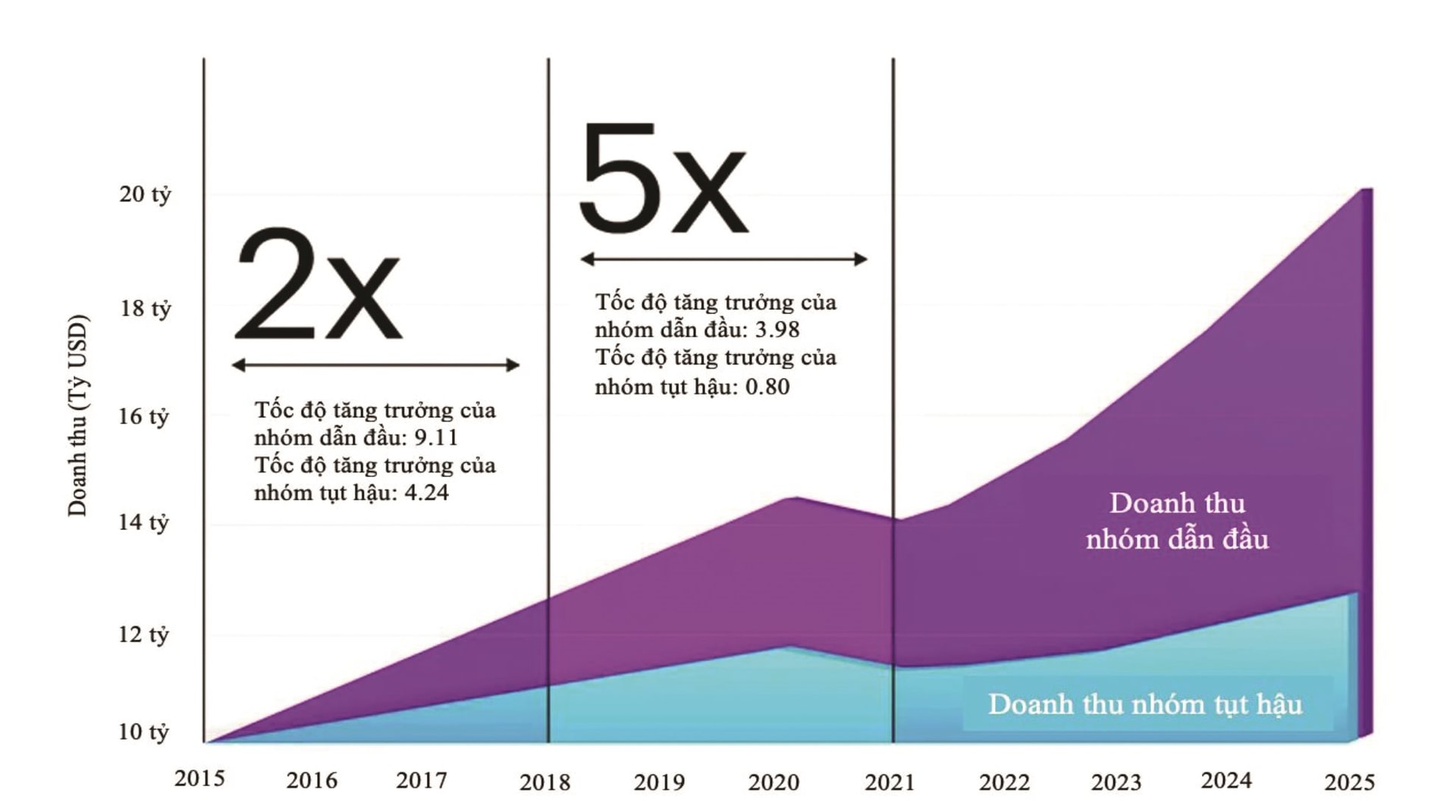

Trong thời gian gần đây, các quốc gia trên toàn thế giới đang tập trung mạnh mẽ vào việc thúc đẩy và phát triển chuyển đổi số. Đại dịch COVID-19 đã làm cho xu hướng này trở nên cực kỳ cấp thiết. Thực tế cho thấy, những đổi mới kỹ thuật số mà dự kiến sẽ xảy ra trong khoảng thời gian 10 - 20 năm tới, đã được thúc đẩy sớm hơn trong vòng 2 năm qua. Trong tình hình này, những doanh nghiệp nhanh nhạy và linh hoạt trong việc chuyển đổi số đã tạo ra khoảng cách rõ rệt so với những doanh nghiệp chậm chạp hoặc chưa bắt kịp với cuộc chuyển đổi này. Theo khảo sát của Accenture vào năm 2021, nếu khoảng cách về tốc độ tăng trưởng giữa các doanh nghiệp dẫn đầu và tụt hậu vào năm 2019 chỉ là 2 lần, thì vào năm 2021 khoảng cách này đã tăng lên 5 lần (Hình 2). Có thể thấy, các doanh nghiệp áp dụng công nghệ tiên tiến sớm hơn có cơ hội tạo ra nhiều bước tiến lớn, đồng thời bắt kịp với xu hướng phát triển và tạo ra nhiều giá trị mới.

Hình 2: Khoảng cách về tốc độ tăng trưởng ngày càng gia tăng giữa doanh nghiệp dẫn đầu và doanh nghiệp tụt hậu

Đối mặt với những áp lực chuyển đổi số mạnh mẽ đến từ nhiều lĩnh vực khác nhau, ngành Ngân hàng đang phải trải qua một cuộc cách mạng kỹ thuật số và các ngân hàng trên toàn cầu đang phải đối mặt với nhiều cơ hội và thách thức trong quá trình chuyển đổi số. Cho đến những năm gần đây, các ngân hàng lớn đều thúc đẩy lợi nhuận và tăng trưởng bằng cách thức truyền thống - áp dụng hiệu quả tổng hợp, quy mô kinh tế và khả năng tiếp cận các nguồn vốn lớn. Ngành công nghiệp khổng lồ này hiện đang quản lý khoảng 370 nghìn tỷ đô la tài sản trên toàn cầu và có tốc độ tăng trưởng lớn. Dự báo cho thấy tài sản toàn cầu sẽ tăng từ 500 đến 550 nghìn tỷ đô la trong thập kỷ tới (McKinsey & Company, 2021). Tuy các cách thức này đã và đang đem lại hiệu quả cho các ngân hàng và tạo nên sự tiện lợi cho khách hàng, nhưng tốc độ phát triển sản phẩm của nhiều ngân hàng không phù hợp với tốc độ ứng dụng chuyển đổi số cho các sản phẩm tại các lĩnh vực khác. Các sản phẩm như tài khoản thanh toán, cho vay và tư vấn doanh nghiệp dường như không có quá nhiều sự khác biệt và khiến cho khách hàng ngày càng thất vọng vì sự phân mảnh tài chính mà các ngân hàng đang áp đặt lên nhiều quy trình tiêu dùng. Vì vậy, theo Deloitte (2023), các ngân hàng đang phải đối mặt với rất nhiều cơ hội và thách thức trong 2 đến 3 năm tới.

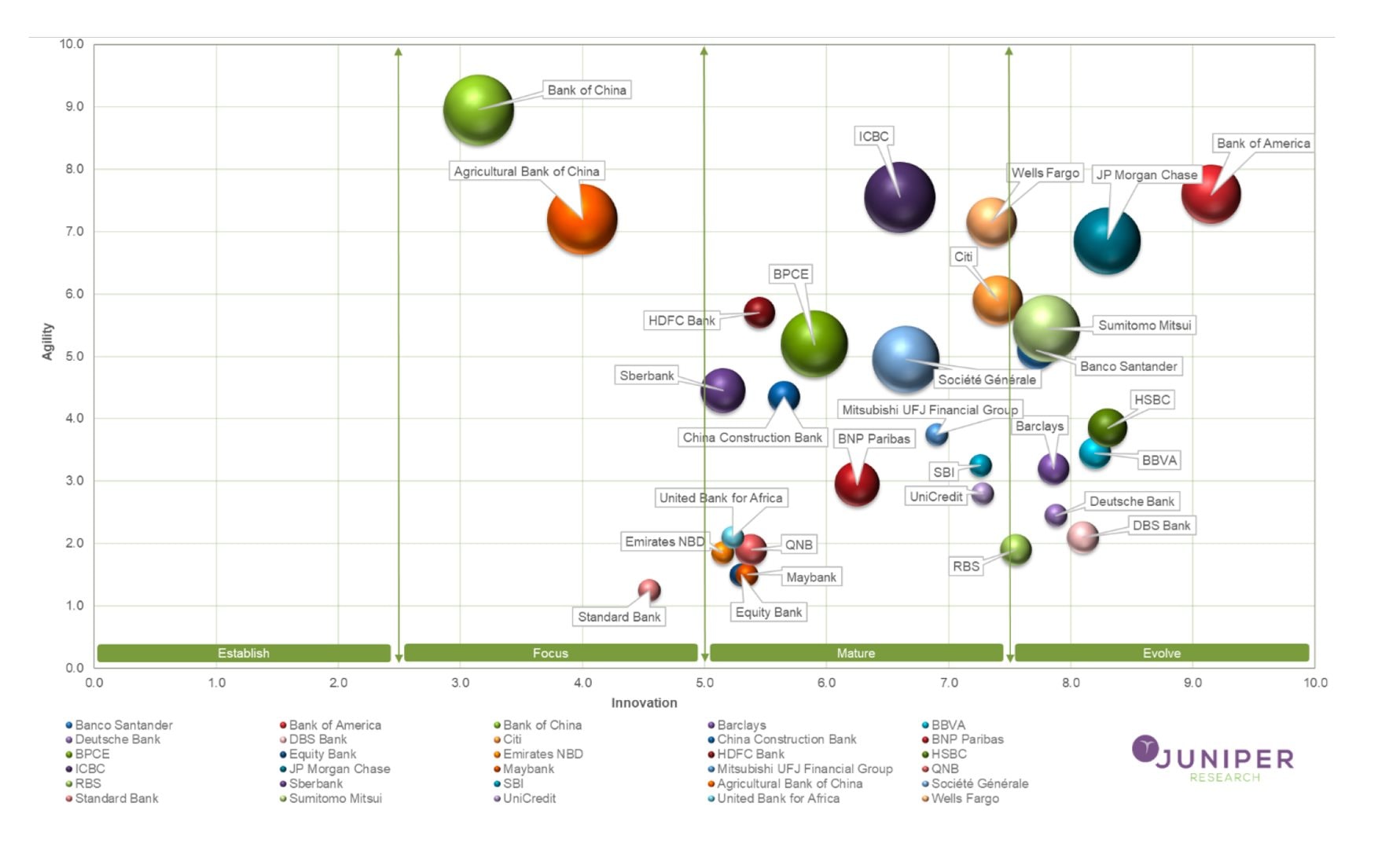

Theo một nghiên cứu từ Juniper Research (2021), 53% dân số thế giới sẽ tiếp cận các dịch vụ ngân hàng số vào năm 2026; tiếp cận hơn 4,2 tỷ người dùng ngân hàng số, từ 2,5 tỷ vào năm 2021. Một nghiên cứu khác của Maynard và Sat (2021) đã xác định rằng, Trung Quốc sẽ là thị trường ngân hàng số lớn nhất trong 5 năm tới; chiếm gần 25% người dùng ngân hàng số vào năm 2026. Juniper Research (2021) đã phân tích 30 ngân hàng hàng đầu thế giới để xác định chỉ số sẵn sàng chuyển đổi kỹ thuật số. Chỉ số này được xác định dựa trên các tính năng kỹ thuật số, đầu tư và đổi mới kỹ thuật số, cũng như sự nhanh nhạy về quy mô, lợi nhuận và sức mạnh thương hiệu. Juniper Research đã xác định được 5 ngân hàng có chỉ số sẵn sàng chuyển đổi kỹ thuật số cao nhất, đó là: Ngân hàng Hoa Kỳ (Bank of America), Ngân hàng HSBC, JPMorgan Chase, Ngân hàng BBVA và Ngân hàng DBS (Hình 3).

Hình 3: Mức độ sẵn sàng cho chuyển đổi số của các ngân hàng tại nhiều quốc gia trên thế giới Juniper Research (2021)

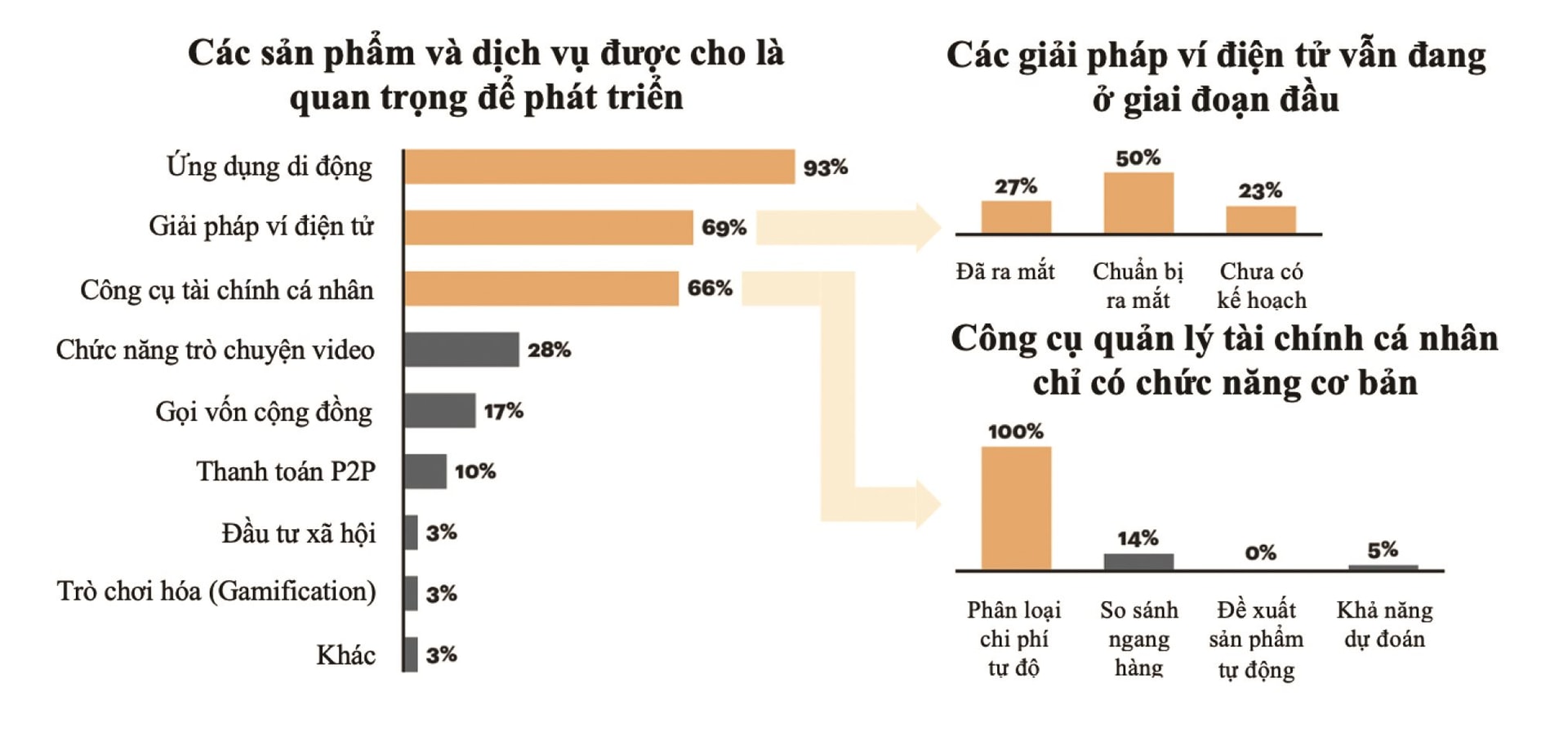

Theo một nghiên cứu của Ngân hàng Nhà nước Việt Nam (2023), xu hướng cơ bản ảnh hưởng đến việc ưu tiên đầu tư và tiến trình chuyển đổi số ngân hàng đó là sự tăng trưởng liên tục trong việc sử dụng và kỳ vọng của khách hàng về ngân hàng số. Khi ngày càng có nhiều người tiêu dùng sử dụng điện thoại thông minh và các thiết bị di động khác, các ngân hàng càng ưu tiên tập trung vào việc phát triển các chiến lược dựa trên thiết bị di động và tối ưu hóa các dịch vụ cho người dùng. Điều này bao gồm các tính năng như thanh toán di động, tiền gửi trực tuyến, và các tính năng khác giúp khách hàng quản lý tài chính dễ dàng, thuận tiện hơn khi di chuyển. Dịch vụ nổi bật nhất hiện nay đó là ứng dụng dành cho thiết bị di động, giải pháp ví điện tử và công cụ quản lý tài chính cá nhân (Personal Finance Management - PFM). Đặc biệt, ngân hàng di động (mobile banking) và PFM được nhiều người tiêu dùng đón nhận tích cực, với tỷ lệ tải xuống đạt 60% cơ sở khách hàng ở hầu hết các khu vực và dự đoán rằng số lượng người dùng ngân hàng di động sẽ đạt 1,75 tỷ đô la vào năm 2024 (Finance Magnates, 2023). Các công cụ PFM được ngân hàng cung cấp cho người tiêu dùng có các chức năng tiên tiến như so sánh ngang hàng (peer comparisons), đề xuất sản phẩm tự động (automated product recommendations) và khả năng dự đoán (predictive capabilities).

Hình 4: Các ứng dụng di động dẫn đường cho ngân hàng số (Finance Magnates, 2023)

Nền kinh tế thanh toán kỹ thuật số toàn cầu đã phát triển mạnh mẽ của trên nhiều phương diện, đặc biệt là ứng dụng rộng rãi của ví điện tử (e-wallet) đã giúp cho việc thanh toán trở nên dễ dàng, nhanh chóng và thuận tiện. Một số nền kinh tế phát triển, chẳng hạn như Na Uy, Thụy Điển và Hà Lan, dự kiến sẽ sớm không dùng tiền mặt, trong khi Vương quốc Anh, Canada và Hoa Kỳ đã chứng kiến mức độ sử dụng thẻ thanh toán không tiếp xúc (tap-to-pay cards) và ví kỹ thuật số (digital wallet) cao hơn. Ở các quốc gia như Trung Quốc và Ấn Độ, công nghệ mã QR đã tăng cường việc sử dụng thanh toán kỹ thuật số (digital payments), ví điện tử (mobile wallets) và siêu ứng dụng (super apps), cửa hàng một điểm đến (one-stop shop) cho nhu cầu mua sắm của người tiêu dùng (Deloitte, 2023). Tốc độ, tính tức thời và sự tiện lợi đã trở thành những yếu tố xác định trải nghiệm thanh toán kỹ thuật số, cho dù các tương tác xảy ra từ xa hay trực tiếp. Ngoài ra, thanh toán kỹ thuật số cũng đang giúp chính phủ và các tổ chức tư nhân mở rộng tài chính toàn diện. Chẳng hạn, nền tảng thanh toán tức thời - Pix của Brazil, ra mắt vào tháng 11/2020, đã trở thành một trong những hệ thống thanh toán có tốc độ tiếp nhận theo thời gian thực nhanh nhất trên toàn cầu với tỷ lệ chấp nhận nhanh nhất. Cơ sở người dùng của Pix đã tăng gấp ba lần, từ 41 triệu lên hơn 124 triệu từ năm 2020 đến năm 2022 (Accenture, 2021). Để đạt được những điều này không thể không kể đến vai trò của Ngân hàng Trung ương Brazil trong việc sở hữu, phát triển và triển khai Pix nhằm thúc đẩy tài chính toàn diện. Đây cũng là một nghiên cứu điển hình cho các quốc gia khác học tập.

Năm 2021, tại Việt Nam, tỷ lệ người tiêu dùng thường xuyên sử dụng dịch vụ ngân hàng số đã tăng đến 41% so với năm 2017, vượt qua mức tăng 33% của toàn khu vực châu Á - Thái Bình Dương. Vì vậy, Việt Nam được xem là quốc gia có tốc độ phát triển dịch vụ ngân hàng số nhanh nhất khu vực này (Phan Thị Cúc và cộng sự, 2022). Các ngân hàng thương mại Việt Nam đã nhận ra tiềm năng của thị trường trong việc đẩy mạnh phát triển ngân hàng số nên đã đầu tư nhiều vào ứng dụng công nghệ và nền tảng số. Các ngân hàng đã hợp tác với các công ty Fintech nhằm số hóa các quy trình và dịch vụ sẵn có, từ đó cung cấp các dịch vụ trên nền tảng số cho khách hàng, đáp ứng nhu cầu ngày càng tăng của khách hàng. Theo Trần Thanh (2022), một số nghiệp vụ cơ bản của ngành Ngân hàng đã được số hóa 100%, nhiều thành tựu công nghệ của cuộc cách mạng công nghiệp 4.0 đã được ứng dụng rộng rãi vào các dịch vụ ngân hàng cốt lõi như nhận tiền gửi, tín dụng, thanh toán và đặc biệt là thanh toán trên thiết bị di động, mà đã tăng trưởng nhanh hàng năm (tăng 107% về số lượng và 92% về giá trị), đóng góp hiệu quả đáng kể cho hoạt động chuyển số trong ngành Ngân hàng. Các ngân hàng đang cung cấp dịch vụ ngân hàng số trên nền tảng đa kênh, đảm bảo trải nghiệm khách hàng trở nên nhất quán, ví dụ như: iFast của Techcombank, E-mobile banking của Agribank, VCB Digibank của Vietcombank, Live Bank của TPBank... Ngoài ra, một số ngân hàng còn tăng cường các giải pháp ngân hàng số đối với từng đối tượng khách hàng, như nền tảng ngân hàng số Techcombank Business dành cho khách hàng doanh nghiệp với tính năng tích hợp nhiều tiện ích như mở tài khoản trực tuyến, xác thực chữ ký số, giao dịch 24/7, quản lý tài chính tiết kiệm, an toàn và hiệu quả. Một số ngân hàng lớn đã thành lập các nhà máy số, khối số, trung tâm ngân hàng số. Những ngân hàng này không chỉ chuyển đổi số các hoạt động kinh doanh truyền thống mà còn phát triển thương hiệu ngân hàng số như Timo được phát triển bởi Timo và BVBank, VCB Digibank Vietcombank của Viet-combank, Live của TPBank, Cake của VP Bank. Hiện nay, Nam A Bank đã triển khai chi nhánh số VTM OPBA hoạt động độc lập với ngân hàng mẹ, hoạt động 24/7 đáp ứng hầu hết các giao dịch ngân hàng, tiết kiệm chi phí, thời gian, tăng hiệu quả cho các khách hàng và ngân hàng.

Các ngân hàng thương mại Việt Nam đã triển khai chiến lược chuyển đổi số, thành lập riêng bộ phận ngân hàng số tập trung nghiên phát triển các dịch vụ và sản phẩm ngân hàng số. Đồng thời, họ cũng đang tập trung vào việc nâng cao khả năng phát triển và quản lý dữ liệu, xây dựng hệ thống bảo mật thông tin, đảm bảo an toàn cho khách hàng trong quá trình sử dụng dịch vụ ngân hàng số. BIDV, Nam A Bank, Techcombank, TPBank, MB... là các ngân hàng sử dụng công nghệ thông tin trong hoạt động mạnh nhất. Ngoài ra, cơ sở hạ tầng kỹ thuật là một trong những yếu tố quan trọng để hỗ trợ cho việc chuyển đổi số. Trong đó, TPBank có chỉ số cơ sở hạ tầng kỹ thuật cao nhất (liên tục đứng đầu trong 2 năm 2019-2020), theo sau là Nam A Bank, BIDV, và Techcombank (The Saigon Times, 2019). Tuy nhiên, việc chuyển đổi số trong ngành Ngân hàng cũng đặt ra một số thách thức. Một số khách hàng vẫn còn e ngại về việc sử dụng dịch vụ ngân hàng số do lo ngại về bảo mật thông tin, an toàn giao dịch. Ngoài ra, việc triển khai các giải pháp ngân hàng số cũng đòi hỏi một khoản đầu tư lớn, đồng thời cần phải đào tạo thêm nhân lực có kiến thức và kỹ năng về công nghệ để có thể quản lý và phát triển các dịch vụ ngân hàng số.

4. KẾT LUẬN

Bài viết đã tìm hiểu vai trò của chuyển đổi số và các xu hướng chuyển đổi số trong sự phát triển của hoạt động ngân hàng. Kết quả nghiên cứu cho thấy, việc ứng dụng chuyển đổi số trong hoạt động ngân hàng mang lại nhiều lợi ích, chẳng hạn như giảm chi phí, cải thiện trải nghiệm khách hàng và tăng cường hiệu quả hoạt động của ngân hàng. Để tăng cường tính cạnh tranh trên thị trường và nâng cao hiệu quả tích hợp công nghệ AI vào hoạt động ngân hàng, bài viết đưa ra một số khuyến nghị cụ thể. Đầu tiên, ngân hàng cần thiết lập một chiến lược chuyển đổi số rõ ràng và phù hợp với cơ cấu tổ chức của mình. Đồng thời, tăng cường đầu tư vào công nghệ AI để nâng cao khả năng phát triển và cạnh tranh trên thị trường. Ngoài ra, cần đào tạo và phát triển chuyên môn cho nhân viên để tận dụng tối đa tiềm năng của công nghệ AI. Để đạt được mục tiêu tích hợp công nghệ AI phù hợp với nhu cầu của khách hàng và lĩnh vực hoạt động, ngân hàng cần xác định rõ mục tiêu và mức độ tích hợp công nghệ AI. Cuối cùng, bảo vệ dữ liệu cá nhân và đảm bảo tính an toàn thông tin cho khách hàng là yếu tố không thể thiếu trong quá trình tích hợp công nghệ AI vào hoạt động ngân hàng

TÀI LIỆU THAM KHẢO:

- Accenture. (2021). Scaling enterprise digital transformation. Truy cập tại https://www.accenture.com/au-en/insights/technology/scaling-enterprise-digital-transformation

- Accenture. (2021). Scaling enterprise digital transformation. Truy cập tại https://www.accenture.com/au-en/insights/technology/scaling-enterprise-digital-transformation

- Accenture. (2022). Use AI Tools to Unlock Customer and Employee Superpowers. Truy cập tại https://bankingblog.accenture.com/use-ai-tools-to-unlock-customer-and-employee-superpowers

- Chen, Y., & Zhou, L. (2020). Research on the Application of Blockchain Technology in Financial Security. In 2020 3rd International Conference on Computer Communication and Information Systems (ICCCIS) (pp. 221-224). IEEE.

- Consumers International. (2017). Banking on the Future: An Exploration of Fintech and the Consumer Interest, Consumers International MonographComing Together for Change July.

- Deloitte. (2023). Banking and Capital Markets Outlook: Reimagining transformation. Truy cập tại /upload/20576/20241125/c200bed43438b3fd64b23043bb608d95DI_CFS_FSI_Outlook-Banking.pdf

- Finance Magnates. (2023). 2023 Digital Banking Trends and the Future of Banking. Truy cập tại https://www.financemagnates.com/fintech/education-centre/2023-digital-banking-trends-and-the-future-of-banking/

- Juniper Research. (2021). Over Half the Global Population to Use Digital Banking by 2026, as Digital-only Banks Evolve to Meet Needs of Younger Users. Truy cập tại https://www.juniperresearch.com/press/over-half-global-population-digital-banking.

- Lugovsky, V. (2021). Digital Transformation In Banking: How To Make The Change. Forbes Business Council. Truy cập tại https://www.forbes.com/sites/forbesbusinesscouncil/2021/12/29/digital-transformation-in-banking-how-to-make-the-change/?sh=44cbe0b26999

- Matt, C., Hess, T., & Benlian, A. (2015). Digital Transformation Strategies. Business & Information Systems Engineering, 57(5), 339-343. https://doi.org/10.1007/s12599-015-0401-5

- McKinsey & Company. (2019). AI bank of the future: Can banks meet the AI challenge? Truy cập tại https://www.mckinsey.com/industries/financial-services/our-insights/ai-bank-of-the-future-can-banks-meet-the-ai-challenge

- McKinsey & Company. (2019). Building the AI bank of the future. Truy cập tại /upload/20576/20241125/e57e3ca6a4540bd40e2ddbfaf66edb2fbuilding-the-ai-bank-of-the-future.pdf

- McKinsey & Company. (2019). Seven technologies shaping the future of FinTech. Retrieved May 20, 2023, from https://www.mckinsey.com/cn/our-insights/our-insights/seven-technologies-shaping-the-future-of-fintech

- McKinsey & Company. (2021). The future of banks: A $20 trillion dollar breakup opportunity. Truy cập tại https://www.mckinsey.com/industries/financial-services/our-insights/the-future-of-banks-a-20-trillion-dollar-breakup-opportunity#

- McKinsey. (2020). The future of digital banking: Asia Pacific. https://www.mckinsey.com/industries/financial-services/our-insights/the-future-of-digital-banking-asia-pacific

- Nguyễn Thị Như Quỳnh và Lê Đình Luân. (2023). HCMCOUJS-Kinh tế và Quản trị Kinh doanh, 18(2), 106-120. doi:10.46223/HCMCOUJS. ecn.vi.18.2.2098.2023.

- Phan Thị Cúc, Vũ Cẩm Nhung và Phan Minh Xuân (2022). Phát triển ngân hàng số tại Việt Nam - thực trạng và giải pháp. Tạp chí khoa học và công nghệ - Trường Đại học Bình Dương, 5(4), 63.

- PwC. (2020). Financial Services Technology 2021 and Beyond: Embracing disruption. Truy cập tại /upload/20576/20241125/1d0912d6e3e942dadd5a62f44a03f058technology2020-and-beyond.pdf

- Trần Thanh (2022). Chuyển đổi số ngành Ngân hàng góp phần hiện thực hóa mục tiêu Chiến lược quốc gia về phát triển kinh tế số, xã hội số. Tạp chí Ngân hàng, số 2(165), 13-16. Truy cập tại https://tapchinganhang.gov.vn/chuyen-doi-so-nganh-ngan-hang-gop-phan-hien-thuc-hoa-muc-tieu-chien-luoc-quoc-gia-ve-phat-trien-kinh.htm

- Vial, G. (2019). Understanding digital transformation: A review and a research agenda. The journal of strategic information systems, 28(2), 118-144. https://doi.org/10.1016/j.jsis.2019.01.003

- Yip, A. W., & Bocken, N. M. (2018). Sustainable business model archetypes for the banking industry. Journal of cleaner production, 174, 150-169. https://doi.org/10.1016/j.jclepro.2017.10.190

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 17 năm 2023