Kinh tế thế giới quý I/2022 đối mặt với nhiều khó khăn, thách thức

Trong quý I/2022, kinh tế thế giới đã không thể giữ được đà phục hồi mạnh mẽ được thiết lập vào cuối năm ngoái.

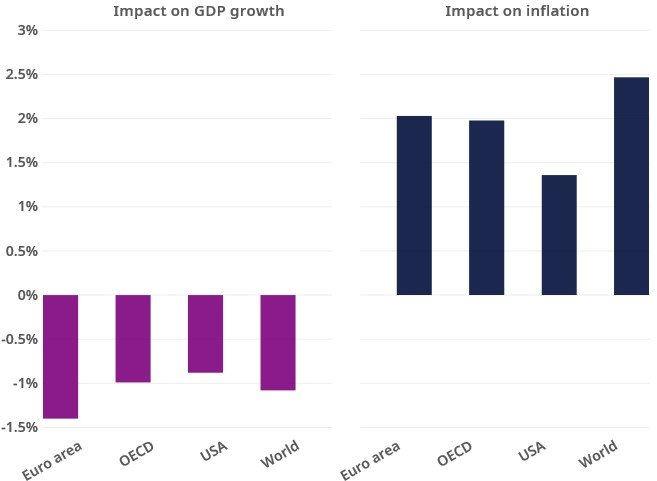

Các hoạt động kinh tế trên toàn cầu tiếp tục đối mặt với nhiều thách thức, trong đó những vấn đề của năm 2021 như sự đứt gãy của chuỗi cung ứng, giá cả gia tăng đã trở nên trầm trọng hơn khi xung đột Nga - Ukraine nổ ra vào cuối tháng 2. Xung đột địa chính trị này đã có ảnh hưởng ngay lập tức đến tăng trưởng kinh tế và lạm phát của các nước, khối nước trên toàn cầu. Rủi ro bất ổn gia tăng đã ảnh hưởng tới dự báo tăng trưởng kinh tế toàn cầu trong năm 2022, các con số dự báo mới nhất đều giảm ít nhất là 1 điểm phần trăm so với hồi đầu năm, tăng trưởng kinh tế toàn cầu dự báo sẽ đạt khoảng 4,1% - 4,4%.

Những tác động tới tăng trưởng và lạm phát có thể xảy ra

|

Nguồn: Báo cáo OECD T3/2022 |

Hoạt động sản xuất và dịch vụ chưa hình thành xu hướng cải thiện ổn định

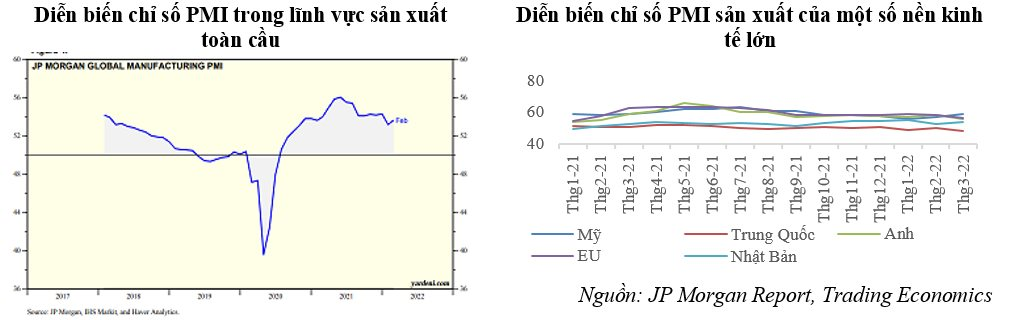

Hoạt động sản xuất trên toàn cầu mặc dù vẫn duy trì được đà mở rộng trong 22 tháng liên tiếp, nhưng dấu hiệu cải thiện ở ngưỡng thấp đã xuất hiện trong tháng 1 trước ảnh hưởng lây nhiễm gia tăng của chủng Omicron, trong đó bị ảnh hưởng nặng nề nhất là khu vực châu Âu và Mỹ. Tình hình đã được cải thiện mạnh mẽ trong tháng 2 khi dịch bệnh đã được kiểm soát tốt hơn. Tuy nhiên, tín hiệu mở rộng yếu đi đã xuất hiện trở lại trong tháng 3 khi xung đột Nga - Ukraine chưa có lối thoát và dịch bệnh bùng phát tại các nền kinh tế lớn tại châu Á, đáng chú ý là tình hình kinh tế của Trung Quốc. Chỉ số PMI sản xuất toàn cầu hiện đạt 53 điểm thấp hơn 1,1 điểm so với tháng 12 năm ngoái.

|

|

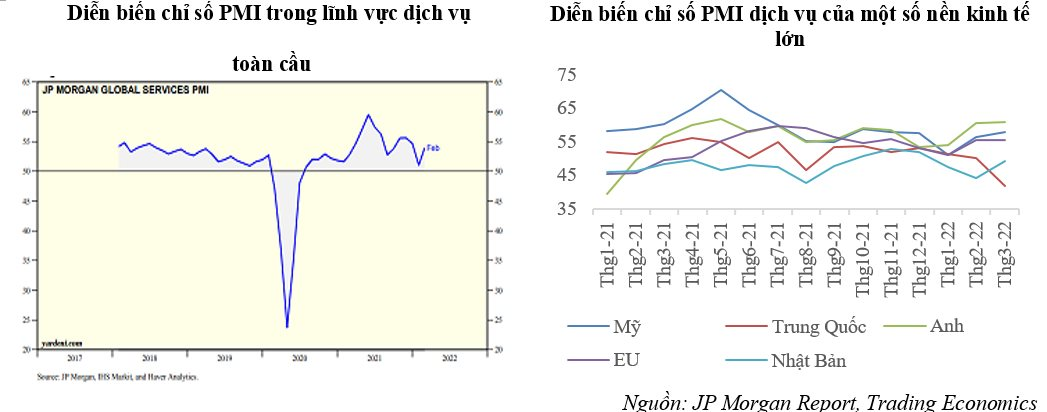

Lạc quan hơn một chút so với diễn biến trong khu vực sản xuất, diễn biến cải thiện mạnh mẽ trong lĩnh vực dịch vụ đã xuất hiện trong tháng 2, ghi nhận trên cả cấu phần dịch vụ tiêu dùng và dịch vụ kinh doanh. Tốc độ mở rộng trong lĩnh vực này tại các nền kinh tế phát triển đã vượt các nền kinh tế mới nổi. Trong đó phải kể đến sự đóng góp của các nước phương Tây khi thực hiện các chính sách thích ứng trong tình hình mới. Tuy nhiên, tình hình vẫn không lạc quan tại các nền kinh tế lớn của châu Á như Nhật Bản, Trung Quốc, Hàn Quốc, Hồng Kông (Trung Quốc),… Thậm chí các điều kiện hoạt động trong lĩnh vực dịch vụ đã rơi về ngưỡng thu hẹp, có nước đã ghi nhận tình trạng này trong nhiều tháng liên tiếp.

|

|

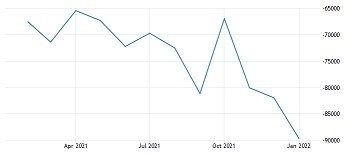

Ngoài ra, hoạt động thương mại trên toàn cầu cũng không thể giữ được đà tăng tốc được thiết lập trong quý IV/2021, đặc biệt trong bối cảnh bất ổn địa chính trị đã ảnh hưởng mạnh đến các hoạt động kinh tế. Đơn hàng xuất khẩu mới được ghi nhận giảm mạnh tại nhiều quốc gia, tổng kim ngạch xuất nhập khẩu cũng giảm đáng kể so với cùng kỳ năm ngoái. Bên cạnh đó, các điều kiện tài chính bị thắt chặt cũng có ảnh hưởng thiếu tích cực lên dòng chảy thương mại và đầu tư trên toàn cầu.

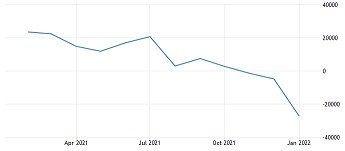

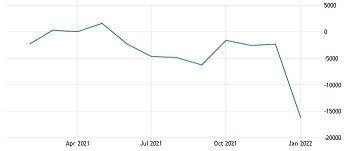

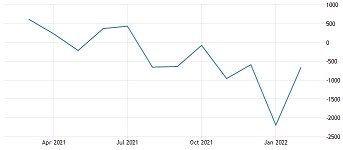

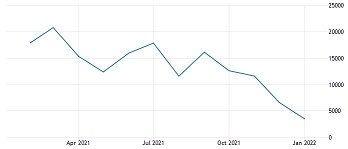

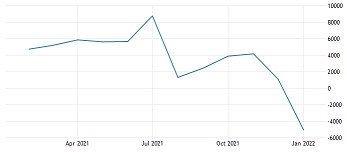

Cán cân thương mại của một số nền kinh tế lớn

Mỹ

| EU

| Anh

| ||||||

Nhật Bản

| Đức

| Ý

|

Nguồn: Tradingeconomics

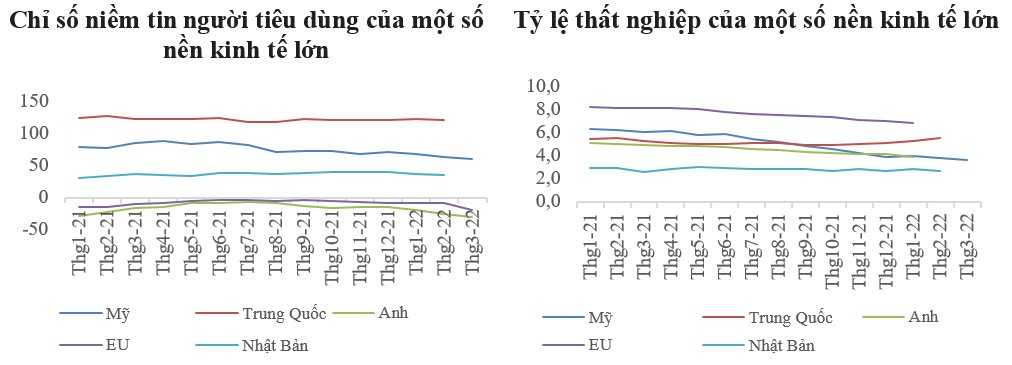

Trước những diễn biến chưa ổn định của các hoạt động kinh tế chủ chốt trong quý I và các diễn biến mới tiềm ẩn nhiều bất ổn, niềm tin kinh doanh, niềm tin người tiêu dùng cũng đã liên tục sụt giảm. Tiêu dùng vốn là động lực cho tăng trưởng cũng không thể có được mức tăng trưởng lạc quan trong bối cảnh giá cả leo thang và các điều kiện tài chính ngày càng bị thắt chặt.

Điểm sáng duy nhất là những cải thiện trên thị trường lao động. Tỷ lệ thất nghiệp tiếp tục giảm nhẹ qua các tháng tại nhiều nền kinh tế, tín hiệu tích cực để giảm bớt áp lực trong việc khan hiếm nguồn cung lao động do ảnh hưởng của dịch bệnh.

|

Nguồn: Tradingeconomics |

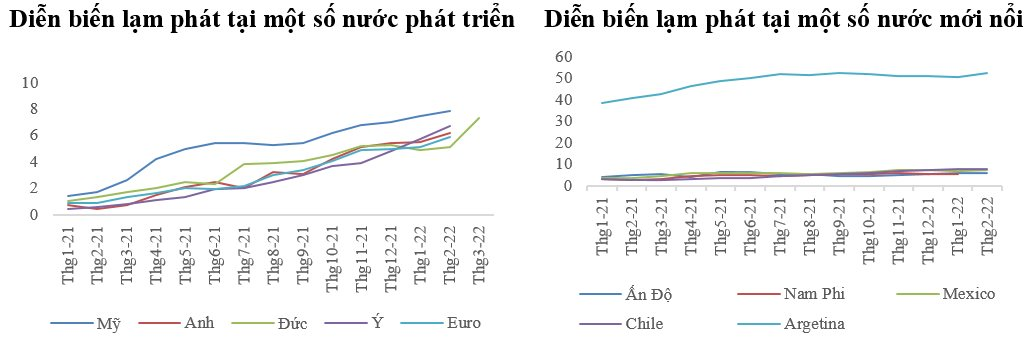

Lạm phát gia tăng trên toàn cầu, giá hàng hoá tăng liên tục

Trong quý I/2022, lạm phát tiếp tục gia tăng khi các thách thức về nguồn cung và giá cả ngày càng trở nên nghiêm trọng hơn trước các tín hiệu bất ổn mới. Lạm phát đã không còn là vấn đề của các nước phát triển, mới nổi mà đã trở nên đáng quan tâm hơn tại tất cả các nền kinh tế trên toàn cầu. Lạm phát đã vượt 5% tại nhiều nền kinh tế trong đó đáng chú ý là xu hướng gia tăng không ngừng tại Mỹ, Anh - hiện đã ở các ngưỡng cao trong hàng chục năm qua, lần lượt là 7,9% và 6,2%. Diễn biến này cũng ngày một nóng lên lại các nền kinh tế đang phát triển, mặc dù vẫn còn có khoảng cách so với các nền kinh tế khác.

|

Nguồn: Tradingeconomics |

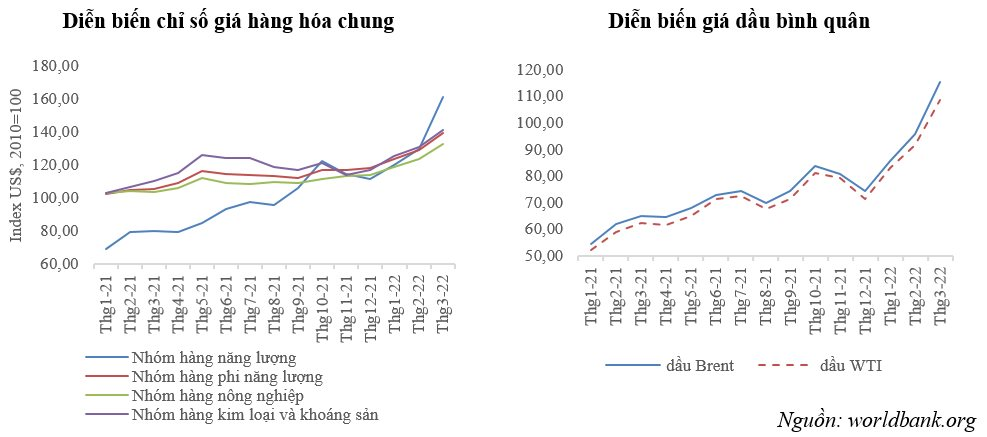

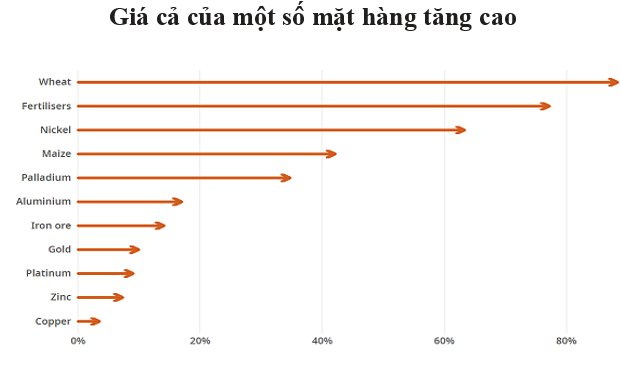

Diễn biến tăng của lạm phát đã chịu ảnh hưởng mạnh từ lạm phát giá năng lượng, (chủ yếu là giá dầu, giá gas) và giá lương thực, thực phẩm cụ thể là giá ngũ cốc, lúa mì, dầu ăn, đường,... đã tăng mạnh liên tục. Tính đến thời điểm hiện nay, giá bình quân các mặt hàng này đã tăng trong khoảng 40% - 130% so với giai đoạn trước đại dịch.

Giá cả hàng hoá toàn cầu liên tục gia tăng, chịu ảnh hưởng mạnh bởi căng thẳng địa chính trị Nga - Ukraine trong khi nguyên nhân dẫn đến đà tăng của giá cả hàng hoá từ năm 2021 chưa được giải quyết. Xung đột Nga - Ukraine đã làm kích hoạt thêm đà tăng của giá dầu và nhiều loại hàng hoá cơ bản khác trong quý I/2022 khi cả 2 quốc gia đều là nhà cung cấp hàng hóa lớn trên thị trường thương mại toàn cầu, chiếm khoảng 30% thị phần xuất khẩu lúa mỳ, 20% đối với mặt hàng ngô và khoảng 12% đối với dầu và có ảnh hưởng đối việc cung cấp nhiều kim loại phục vụ cho hoạt động sản xuất chip điện tử, ô tô, máy bay, pin,…

Trên cơ sở đó, trong quý I/2022, giá dầu Brent và dầu WTI giao ngay đã tăng lần lượt là 39,11%; 35,12% so với cuối năm ngoái đạt mức 108,63 USD/thùng, 102,19 USD/thùng; giá dầu Brent và dầu WTI kỳ hạn đã tăng lần lượt là 38,74%; 33,33% so với cuối năm ngoái đạt mức 107,91 USD/thùng, 100,28 USD/thùng, cao gần gấp 2 lần so với cùng kỳ, biến động mạnh từ ngày 24/2 cho đến hết tháng 3 khi căng thẳng giữa Nga và Ukraine tiếp tục leo thang, các vòng đàm phán chưa có thêm tín hiệu lạc quan, các cuộc xung đột chưa có dấu hiệu hạ nhiệt và các lệnh trừng phạt kinh tế từ các nước phương Tây tiếp tục gia tăng đối với Nga.

Đồng thời, giá một số mặt hàng lương thực, thực phẩm như ngũ cốc, lúa mỳ, phân bón và kim loại trong sản xuất công nghiệp như nickel, nhôm cũng gia tăng mạnh.

| ||

|

Trong bối cảnh lạm phát gia tăng trên toàn cầu, NHTW của nhiều nước đã có những hành động cụ thể để ngăn chặn đà tăng này thông qua việc tăng lãi suất điều hành, đẩy nhanh việc thu hẹp bảng cân đối tài sản, đáng chú ý là các quyết sách của FED, ECB, BOE cũng như nhiều NHTW cũng đã lên kế hoạch để thực hiện thắt chặt trạng thái nới lỏng kéo dài của CSTT trong thời gian tới. Thực tế đó đã ảnh hưởng không nhỏ đến diễn biến của thị trường tài chính, tiền tệ trên toàn cầu, thắt chặt hơn các điều kiện tài chính - vốn là giải pháp quan trọng để thúc đẩy đà phục hồi của kinh tế trong giai đoạn vừa qua.

Như vậy có thể nhận thấy, kinh tế toàn cầu đã trải qua một quý đầy khó khăn và thách thức, đà phục hồi kinh tế đã bị chặn lại bởi những bất ổn mới phát sinh từ căng thẳng Nga - Ukraine. Kịch bản dự báo tăng trưởng kinh tế toàn cầu đã được thêm vào rất nhiều yếu tố rủi ro như xung đột Nga - Ukraine, vấn đề của Trung Quốc, tiêu dùng suy giảm, lạm phát từ phía cung, tốc độ tăng quy mô nợ,… Đồng thời, khả năng đình trệ của nhiều nền kinh tế trên toàn cầu đã trở thành vấn đề cảnh báo, tốc độ tăng trưởng thấp hơn đáng kể so với các dự báo được đưa ra từ cuối năm ngoái nhiều khả năng sẽ xuất hiện ở nhiều quốc gia và khu vực kinh tế, đáng chú ý là những dự báo không mấy tích cực tại Trung Quốc, Nhật, Anh,… trong quý tới.

Động lực cho tăng trưởng kinh tế vẫn tiếp tục phụ thuộc vào tiêu dùng và xuất khẩu. Tuy nhiên, cả 2 cấu phần này lại đang phải chịu đối mặt với những thách thức từ lạm phát, tình trạng đứt gãy chuỗi cung ứng, các điều kiện tài chính bị thắt chặt,… Ngoài ra, tình trạng căng thẳng địa chính trị Nga - Ukraine sẽ được giải quyết như thế nào hoặc sẽ kéo dài trong bao lâu sẽ ảnh hưởng mạnh tới xu hướng của kinh tế thế giới trong thời gian tới. Cuối cùng, phản ứng chính sách của NHTW các nước trong bối cảnh lạm phát leo thang cũng có tác động tới diễn biến của thị trường tài chính, tiền tệ và đà phục hồi của kinh tế trên toàn cầu.