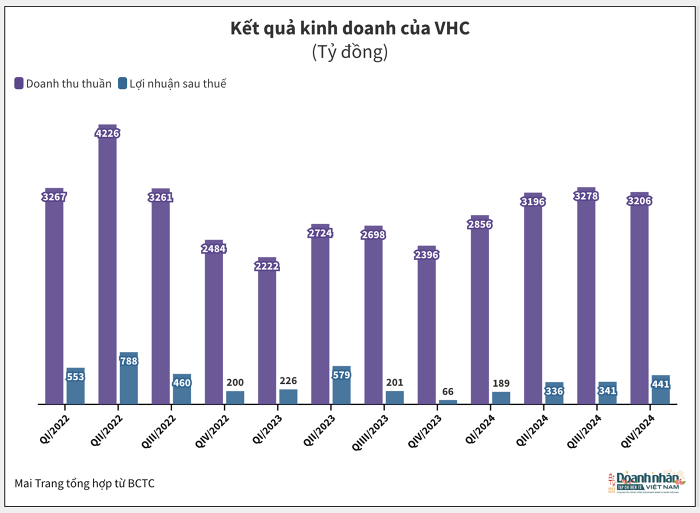

Lợi nhuận quý IV tăng mạnh

Trong BCTC hợp nhất vừa công bố, trong quý IV/2024, doanh thu Vĩnh Hoàn tăng trưởng 34% so với cùng kỳ, đạt hơn 3.200 tỷ đồng. Cùng đó, giá vốn cũng tăng 22%.

Các chi phí cũng đồng loạt đăng, đặc biệt là chi phí quản lý doanh nghiệp tăng tới 48%.

Sau thuế, doanh nghiệp ghi nhận lợi nhuận 441 tỷ đồng, tăng gần 5 lần so với cùng kỳ. Trong giải trình, công ty cho biết lợi nhuận tăng mạnh là do giá bán nhóm sản phẩm cá tra tăng và sản lượng tăng.

Lũy kế cả năm 2024, doanh thu đạt 12.535 tỷ đồng, tăng 25% so với cùng kỳ, lợi nhuận lũy kế đạt 1.233,69 tỷ đồng, tăng 34%. Năm 2024, Vĩnh Hoàn đặt kế hoạch kinh doanh với 2 kịch bản, kịch bản cao và kịch bản cơ bản. Đối với kịch bản cơ bản, Vĩnh Hoàn lên kế hoạch doanh thu 10.700 tỷ đồng và lợi nhuận sau thuế của công ty mẹ dự kiến 800 tỷ đồng. Đối với kịch bản cao, doanh thu dự kiến 11.500 tỷ đồng và lợi nhuận sau thuế của công ty mẹ dự kiến 1.000 tỷ đồng.

Như vậy, kết thúc năm 2024, Vĩnh Hoàn đã vượt kế hoạch lợi nhuận đối với cả 2 kịch bản kinh doanh đã đề ra.

Kết quả tích cực của Vĩnh Hoàn trong bối cảnh ngành thuỷ sản và đặc biệt là mặt hàng cá tra liên tiếp nhận được tin vui trong những tháng cuối năm 2024. Tại Hội nghị tổng kết ngành hàng cá tra năm 2024 và bàn giải pháp triển khai nhiệm vụ năm 2025, bà Tô Thị Tường Lan, Phó Tổng Thư ký Hiệp hội Chế biến và Xuất khẩu Thủy sản Việt Nam (Vasep) dự báo, kim ngạch xuất khẩu cá tra năm 2024 có thể đạt mục tiêu 2 tỷ USD. Cơ hội cho ngành cá tra phát triển là kết quả thuế chống bán phá giá tích cực, lượng tồn kho tại các thị trường chính giảm, cá nguyên liệu không bị dư thừa như năm 2023. Cùng đó là những tín hiệu tích cực từ sự hồi phục nền kinh tế Hoa Kỳ, cơ hội tăng thị phần tại các thị trường nhỏ lẻ bên cạnh các thị trường truyền thống và dư địa cho sản phẩm cá tra trên thế giới nhiều tiềm năng.

Trong một diễn biến khác, Việt Nam và Hoa Kỳ đã ký Thỏa thuận song phương về việc dỡ bỏ thuế chống bán phá giá đối với cá philê xuất khẩu từ Việt Nam. Thỏa thuận này đánh dấu việc chấm dứt tranh chấp vụ kiện DS536 tại WTO. Thỏa thuận này thể hiện thiện chí của Hoa Kỳ trong việc củng cố mối quan hệ hợp tác giữa hai quốc gia, đặc biệt trong bối cảnh Việt Nam và Hoa Kỳ đã nâng cấp quan hệ Đối tác Chiến lược toàn diện.

Theo đó, Vĩnh Hoàn đã được đưa ra khỏi phạm vi áp dụng thuế chống bán phá giá đối với cá tra, basa xuất khẩu vào Hoa Kỳ. Đây là công ty chiếm tỷ trọng lớn nhất trong xuất khẩu cá tra sang thị trường Hoa Kỳ. Thỏa thuận giải quyết tranh chấp thuế chống bán phá giá này mở ra cơ hội lớn cho Vĩnh Hoàn và ngành cá tra Việt Nam, giúp mở rộng xuất khẩu một cách ổn định hơn sang thị trường Hoa Kỳ với các sản phẩm chất lượng và bền vững.

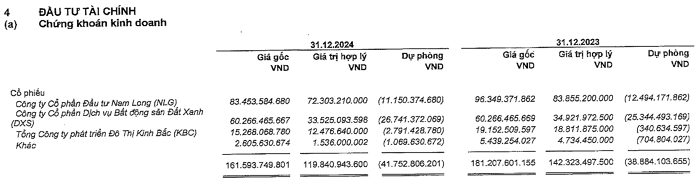

Tiếp tục tăng trích lập dự phòng cho đầu tư cổ phiếu

Về tình hình tài chính, tổng tài sản cuối năm 2024 tăng nhẹ 2,5% so với cuối năm 2023. Trong đó tiền mặt và các khoản gửi ngân hàng ghi nhận gần 2.800 tỷ đồng, tăng 630 tỷ so với cùng kỳ. Đáng chú ý, hàng tồn kho đã giảm tới 71%, do công ty hoàn nhập dự phòng giảm giá tới 174 tỷ đồng.

Bên cạnh tiền gửi ngân hàng ngắn hạn, đầu tư chứng khoán là khoản đầu tư lớn thứ 2 của Vĩnh Hoàn. Hết năm 2024, khoản đầu tư này ghi nhận 161 tỷ, giảm 20 tỷ so với cuối năm 2023. Đồng thời, công ty cũng dành tới gần 42 tỷ dự phòng giảm giá. 3 mã cổ phiếu chính Vĩnh Hoàn đầu tư là NLG của CTCP Đầu tư Nam Long, DXS của CTCP Dịch vụ Bất động sản Đất Xanh và KBC của Tổng Công ty phát triển Đô thị Kinh Bắc.

Khoản đầu tư chứng khoán của Vĩnh Hoàn trong năm 2024. Ảnh: BCTC.

VDSC: Các sản phẩm ngoài cá tra sẽ là động lực tăng trưởng chính cho Vĩnh Hoàn giai đoạn 2024-2028

Trong báo cáo phân tích doanh nghiệp công bố mới đây, Chứng khoán Rồng Việt (VDSC) dự phóng tổng doanh thu của VHC tăng từ 10.076 tỷ đồng năm 2023 lên 17.238 tỷ đồng năm 2028 (tương đương tăng trưởng 11,3%/năm trong giai đoạn 2024-2028 với động lực chính từ sản phẩm khác như sản phẩm Collagen-Gelatin và Sa Giang tăng trưởng kép lần lượt là 17,5% và 20%/năm, trong khi doanh thu cá tra fillet xuất khẩu tăng trưởng kép chậm hơn ở mức 8,5%/năm.

Cụ thể, mảng cá tra fillet sẽ tiếp tục là mảng đóng góp doanh thu cao nhất trong nhiều năm. Doanh thu dự kiến tăng trưởng kép 8,5% giai đoạn 2023-2028 nhờ sản lượng tăng trưởng 8,6%/năm, trong khi giá bán gần như không tăng trưởng.

Sản lượng tăng nhờ chiếm thị phần sản lượng từ cá rô phi và cá biển tại thị trường trọng điểm Mỹ và Châu Âu. Điều này đến từ lợi thế giá bán thấp của sản phẩm cá tra so với các loại cá khác và tỷ lệ sản lượng cá nuôi sẽ dần cao hơn cá biển. Giá bán trung bình ước tính sẽ tăng từ 2,84 USD/kg năm 2024 lên 3,1 USD/kg năm 2028. Giá bán dự kiến tăng 2,9% trong năm 2025 nhờ mức tăng giá bán chủ yếu đến từ thị trường Mỹ (+4% so với cùng kỳ) trong khi các thị trường khác duy trì ở mức 2%.

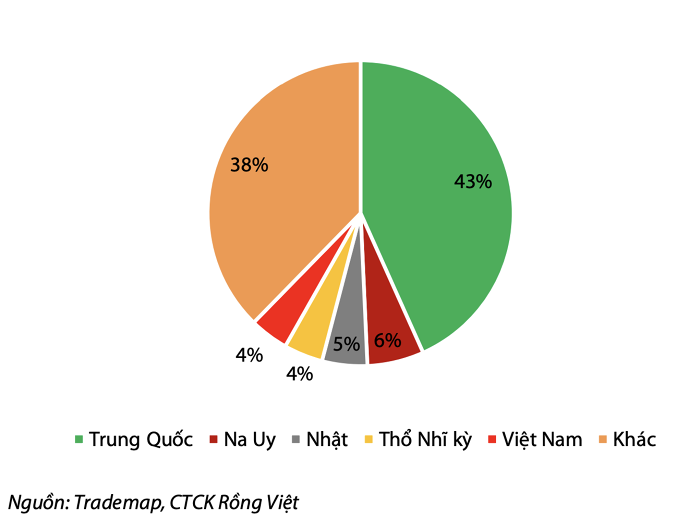

Mảng phụ phẩm (gồm dầu cá và bột cá) thường có mức tăng theo doanh thu cá tra fillet. Vì vậy đơn vị phân tích kỳ vọng doanh thu phụ phẩm tăng trưởng 7,8%/năm giai đoạn 2023-2028. Mức tăng trưởng này tương đương tỷ lệ doanh phụ phẩm/doanh thu cá tra fillet là 29% (tương đương mức trung bình 3 năm 2021-2023).

Thị phần sản lượng nhập khẩu bột cá của các nước. Anhr: Trademap, CTCK Rồng Việt.

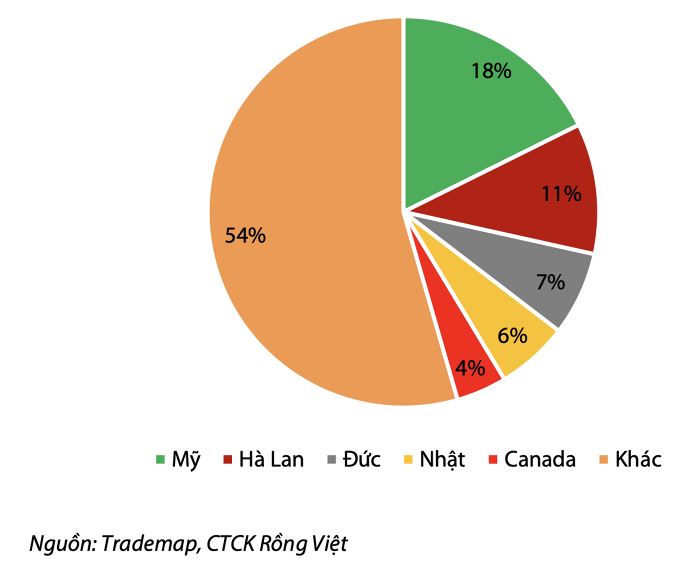

Mảng Collagen&Gelatin (C&G) kỳ vọng sẽ có sự tăng trưởng mạnh mẽ 17,5%/năm cho giai đoạn 2023-2028. VHC tham gia mảng này chủ yếu là tận dụng những phần còn lại của cá tra như da cá.

Thị phần sản lượng nhập khẩu collagen của các nước. Anhr: Trademap, CTCK Rồng Việt.

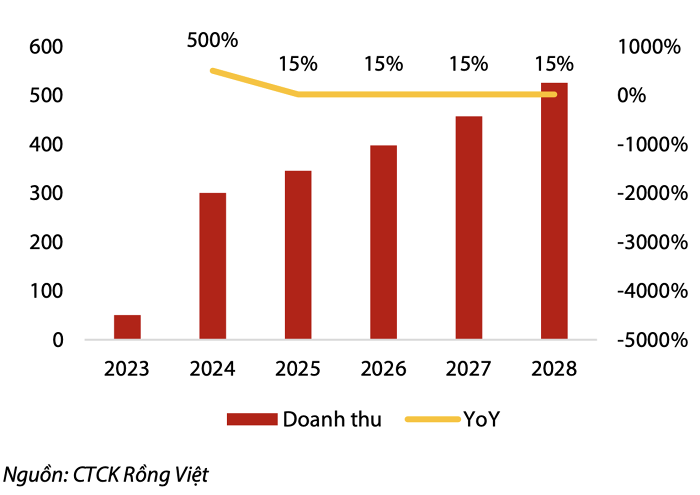

Doanh thu mảng Sa Giang (SGC) kỳ vọng tiếp tục duy trì đà tăng trưởng sang năm 2025 ở mức 11% trước khi duy trì ở mức 8% trong giai đoạn 2025-2028 nhờ thị phần xuất khẩu còn thấp. Trong năm 2024, doanh thu ước tính đạt 800 tỷ đồng (+76%) nhờ doanh nghiệp mở rộng thêm sản phẩm từ gạo như bún phở, hủ tiếu và bánh tráng.

Mảng kinh doanh khác được đóng góp chủ yếu đến từ mảng thức ăn chăn nuôi và mảng mới Thành Ngọc. VDSC kỳ vọng tỷ trọng đóng góp của mảng này trên tổng doanh thu dự kiến duy trì ở mức 16% cho giai đoạn 2023-2028.

Doanh thu ước tính mảng Thành Ngọc và tăng trưởng so với cùng kỳ. Ảnh: Rồng Việt.